예금금리 인상 경쟁이 벌어지며 저축은행에선 연 6.5% 정기예금까지 등장했다. 올해 초까지만 해도 2%대였던 예금금리가 급등하면서 금융 소비자들 사이에선 저축은행 예금상품이 인기를 끄는 모습이다.

다만 금융권에서는 저축은행들이 무리하는 수준으로 예금 금리를 인상하면서 수익성이 악화하는 속도가 빨라질 것이란 우려도 나온다.

저축은행 예금금리 6.5%까지 오르자 온라인에서도 '번호표'

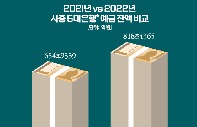

21일 저축은행중앙회 예금금리 공시에 따르면 국내 79개 저축은행의 1년 만기 정기예금 평균 금리는 연 5.29%로 나타났다. 전일 대비 0.14%포인트나 상승했다. 지난달 21일(연 3.74%)에 비하면 1.55%포인트 뛰었다.

이날 가장 높은 금리를 제공하는 곳은 동양저축은행으로 하루 만에 정기예금 상품의 금리를 5.77%에서 6.5%로 0.73%포인트 올렸다. 지난 19일 상상인저축은행이 정기예금 금리를 최고 연 6%로 올린지 이틀 만에 저축은행 최고 금리가 0.5%포인트나 높아졌다. 연 6.5% 금리의 정기예금이 나온 건 2008년 이후 처음이다.

동양저축은행의 정기예금 상품 이외에도 연 6%를 넘어가는 상품이 전날(14개)에 비해 10개나 더 추가됐다. 한국투자저축은행의 '비대면 정기예금', 엠에스저축은행의 'e-정기예금', HB저축은행의 'e-회전정기예금' 상품이 각각 6.5%, 6.45%, 6.3%의 금리를 제공한다.

저축은행 예금금리가 빠르게 치솟자 금융소비자들의 관심도 치솟고 있다. 저축은행중앙회 서버는 접속자가 급증해 예금금리 공시 사이트가 한때 접속이 마비되는 일도 생겼다. 지금도 금융소비자 발길이 이어지면서 예금금리 조회를 위해서는 대기표를 받아야 할 정도로 관심이 높다.

저축은행중앙회에 따르면 지난 19일부터 20일까지 저축은행들의 금리를 비교하는 서비스를 제공하는 저축은행중앙회 소비자 포털 사이트가 접속에 차질을 빚었다. 저축은행중앙회 관계자는 "접속자가 갑자기 폭증하면서 서버에 지연이 발생했다"고 말했다.

저축은행 "어쩔 수 없이 올립니다"…수익성 노란불

고금리 상품을 쫓는 수요자들이 늘면서 일부 저축은행들은 건전성이 악화할 가능성도 점쳐진다. 수신상품의 금리를 올리면 나가야 하는 이자 비용은 계속 증가하는데 받아야 하는 이자수익은 법정 최고금리 상한선(20%)이 대출금리 인상 등을 통해 메꾸기 어렵다는 이유에서다.

저축은행 관계자는 "저축은행 예금을 이용하는 소비자들은 0.1%포인트 금리 차에도 매우 민감하다"며 "대부분의 저축은행의 주요 자금조달 수단이 예금과 적금인 만큼 다른 저축은행들이 수신상품의 금리를 올려 소비자들이 이동하게 되면 자금 조달 부분에서 불확실성이 커지기 때문에 금리를 따라 올릴 수밖에 없다"고 말했다.

이어 "수신금리를 올리면 대출금리도 같이 올려야 하는데 저축은행은 대출금리를 법정최고금리인 연 20%까지만 올릴 수 있다"라며 "특히 법정 최고금리 수준에 근접하는 대출을 주로 취급해온 저축은행들은 수신금리 인상에 발맞춰 대출금리를 올릴 수 없는 상황이다. 나가는 이자 비용은 늘어나지만 들어오는 이자수익은 제자리라 수익성 악화가 우려되는 상황"이라고 덧붙였다.

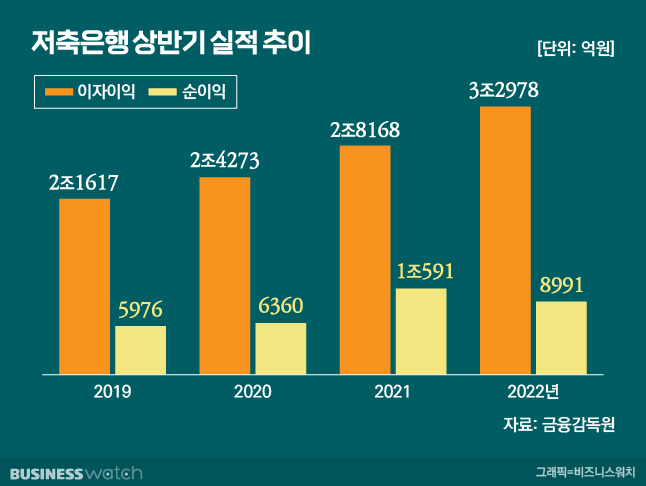

실제 저축은행들의 상황은 녹록지 않다. 올해 상반기 79개 저축은행들의 순이익은 8991억원으로 집계됐다. 지난해 같은 기간 1조591억원과 비교해 15% 감소했다. 기준금리 인상으로 인해 대출을 통해 벌어들인 이자수익보다 수신상품 금리 인상으로 인한 이자비용 증가폭이 더 컸던 영향이다.

올해 상반기 79개 저축은행의 이자수익은 지난해 상반기 대비 24.8% 늘어난 4조45044억원이었으나 이자 비용은 52.3% 증가한 1조2066억원으로 집계됐다.