2022년 키워드는 '예금'이라고 해도 될 만큼 역대 가장 많은 시중 자금이 은행 정기예금에 몰렸다. 부동산·주식·코인 등 자산 시장 수익률이 크게 떨어진 반면 예금 금리는 치솟았기 때문이다.

이에 따른 부작용도 불거졌다. 시중 은행과 2금융권과의 고금리 경쟁 여파로 대출금리가 대폭 상승했다. 시중 은행으로 돈이 몰리면서 2금융권의 수익성 악화 우려도 나왔다.

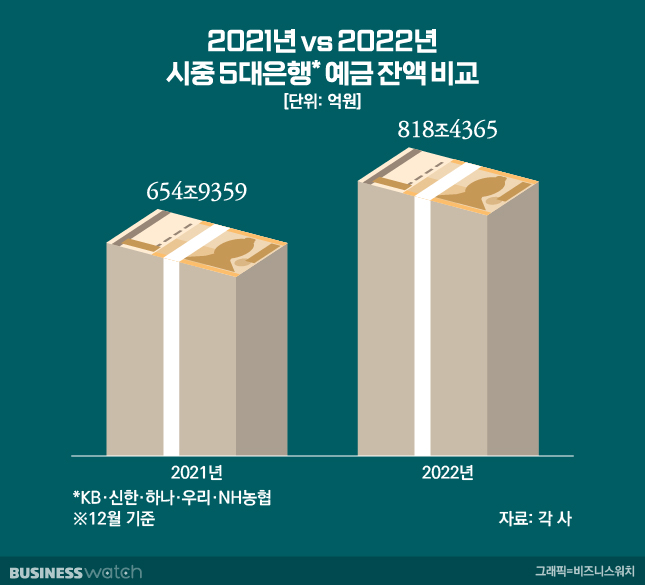

3일 금융권에 따르면 지난해 12월 말 시중 5대 은행(KB국민·신한·하나·우리·NH농협은행) 예금 잔액은 818조4365억원으로 집계됐다. 2021년 12월 말 654조9356억원과 비교하면 163조6007억원이나 불어난 셈이다.

지난해 시중 은행으로 예금이 몰리는 '역머니무브' 현상이 나타난 데는 금리 영향이 컸다. 한국은행 통계 시스템에 따르면 지난해 1월 1.64%(신규취급액 기준)였던 예금 금리가 11월 4.30%(신규취급액 기준)까지 상승했다. 주식과 부동산 시장 침체로 갈 곳을 잃은 시중 자금이 은행권으로 빠르게 몰렸기 때문이다. 불과 10개월 만에 정기예금의 금리가 1%대에서 4%대로 3%포인트 가까이 치솟은 것이다.

한국은행 경제통계 시스템의 '예금은행 금리 수준별 여수신 비중(신규취급액 기준)'을 살펴봐도 높아진 예금 금리를 실감할 수 있다. 지난해 11월 예금 신규 가입 금액의 27.9%가 연 5~6% 이상의 금리를 적용받았다. 2010년 5월 이후 사실상 사라졌던 6~7%대 예금도 전체의 1.8%를 차지하며 존재감을 드러냈다.

반면 3% 미만 금리를 적용받는 예금은 13.2%에 불과했다. 2021년 말까지만 해도 모든 예금 금리가 3% 미만이었던 것과 비교하면 지난해 예금 금리가 급격하게 상승했다는 것을 알 수 있다.

이같은 예금 금리 상승에 대출 금리도 급격히 올랐다. 예금 금리 상승은 조달 금리 상승으로 이어지며 대출 금리도 따라 뛸 수 밖에 없다.

은행들의 주택담보대출 변동금리는 주로 코픽스(COFIX)를 지표로 삼는데, 코픽스는 은행이 실제 취급한 예·적금, 은행채와 같은 수신상품 금리 변동의 영향을 받는다. 예금 금리가 오를수록 코픽스도 상승하는 셈이다. 코픽스란 정보제공은행들(신한·우리·SC제일·하나·국민·한국씨티·농협·중소기업은행)의 자금조달금리를 가중평균해 산출한 자금조달비용지수다. 실제로 코픽스는 2021년 12월 1.69%에서 지난해 12월 4.34%로 상승하며 역대 최초로 4%대에 진입했다. ▷관련기사:코픽스 또 올랐다…사상 첫 4%대 돌파(12월15일)

시중 은행이 예금 금리를 급격하게 올리자 2금융권에서도 자금 조달을 위해 예금 금리를 빠르게 올렸다. 저축은행에서는 지난달 연 6%대 예금도 등장했다. 이러한 과도한 금리 경쟁은 특판 사고 등으로 이어지기도 했다. 일부 지역 상호금융에서는 고금리 특판에 예상보다 많은 인원이 가입하자 감당하지 못하고 해지를 호소했다.

제2금융권이 예금 금리를 지나치게 높이면서 건전성에 대한 우려도 커졌다. 수신상품의 금리를 올리면 예금이자에 대한 비용을 대출금리 인상 등을 통해 메꿔야 한다. 하지만 법정 최고금리 상한선이 20%로 막혀 대출 금리 인상으로 보전하는 데에도 한계가 있다. ▷관련기사:치솟는 저축은행 예금금리…수익성 괜찮나(10월21일)

이에 따라 당국은 은행권에 과도한 금리 경쟁을 자제할 것을 전달하기도 했다. 이후 지난해 11월 5%를 넘겼던 시중은행 예금 금리는 현재 4%대로 내려왔다. 이날 시중 5대 은행의 예금 금리는 2.80~4.80%(12개월, 우대금리, 단리 기준)이다.

금융권 관계자는 "최근 과도한 수신금리 인상으로 코픽스가 급격하게 상승했다"며 "당국의 요청에 따라 수신금리 인상을 자제하고 있는 만큼 당분간은 4%대에서 크게 올라갈 것 같지 않다"고 말했다.