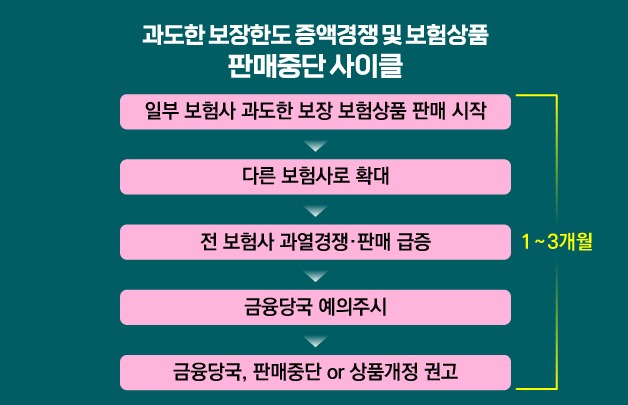

금융감독원이 보험업계 인기상품인 △운전자보험 △어린이보험 △무·저해지 단기납 종신보험의 불합리한 상품구조에 칼을 댔습니다.

보험사들이 보험업에 적용되는 새 회계제도(IFRS17)의 핵심 수익지표인 계약서비스마진(CSM)을 부풀리기 위해 부리는 꼼수를 막아내자는 차원에서죠. '100세 만기'와 같은 초장기 보험상품을 무분별하게 내놓고, 단기 환급률을 높인 종신보험을 저축성보험으로 둔갑시켜 팔고 있는 최근의 실상을 바로잡기 위해섭니다.

금감원은 19일 "최근 CSM 증대를 위한 불합리한 보험상품 개발과 판매로 보험사 건전성이 악화하고 불완전판매 등 소비자피해가 우려된다"며 "운전자보험과 어린이보험, 단기납 종신보험의 상품구조 개선을 위한 감독행정을 즉시 실시한다"는 내용을 담은 보도자료를 냈습니다.

우선 '세(歲)만기' 기준으로 가입자를 모으던 운전자보험의 보장기간을 '연(年)만기'로 바꿨고요. 기간도 최대 20년까지로 제한했죠.

세만기형이란 '80세', '100세' 등 일정 연령까지 보장해주는 상품을 의미하고요. 연만기형은 '10년', '15년', '20년' 등 정해진 기간에 보장이 유지되는 형태죠. 지금까지 보험사들은 운전자보험의 보장기간을 세만기로 최대 100세까지 운영했는데 앞으로는 그럴 수 없게 된 것입니다.▷관련기사 : [보푸라기]"20년 납 100세 만기"에 숨겨진 진실(2021년 3월 27일)

금감원이 이렇게 한 이유는 운전자보험의 현재 운영 방식이 부당한 승환계약을 양산할 우려가 크다는 데 있어요. 세만기 상품은 보험기간이 길지만 교통제도나 법규는 훨씬 자주 변경된다는 점 때문이죠. "이번에 스쿨존 법규가 강화됐는데, 지금 가입한 상품은 보장을 못하니 새 운전자보험으로 갈아타시죠"하는 식으로 말이죠.

또 운전이 어려운 80세 이상 초고령자는 보험료만 부담하고 실제 보장은 받지 못할 가능성도 있는데요. 이런 점도 소비자 부담만 키운다는 점에서 손을 본 거죠. ▷관련기사 : [보푸라기]스쿨존이 키운 운전자보험 '들까 말까'(2월25일)

또 '어른이보험'이라는 말이 있을 정도로 성인까지 가입가능한 어린이보험이 많이 팔렸는데요. 앞으론 최대 가입연령이 15세를 초과할 경우 어린이보험이라는 상품명을 쓸 수 없게 했습니다.

최근 일부 손해보험사들이 어린이보험 가입연령을 35세까지 확대해, 어린이 전용 상품에 성인이 가입하는 불합리한 상품판매가 심화하고 있다는 데 문제의식을 가진 겁니다. 또 어린이에게 발생할 가능성이 낮은 뇌졸중, 급성심근경색 등 성인질환 담보도 여기에 담겨 이었거든요. 이런 어린이보험 역시 보험기간이 긴 세만기로 판매되는 상품이 많죠. ▷관련기사 : [보푸라기]35세도 어린이…'어른이' 보험 인기라는데

특히 이런 상품은 소비자들 혼동이나 불편을 초래하는 것에 더해 새 회계기준에서의 CSM을 부풀리는 주범이라는 점이 이번 조치의 결정적 배경입니다. 보험상품의 가입연령이 대체로 낮고 보장기간(만기)가 길수록 CSM은 높게 산출되거든요.

보험업계 관계자도 "보험기간이 긴 만큼 위험이 분산되는 데다, 보험료 수입이 빠르고 보험금 지급은 늦는 경우 CSM이 더 크게 잡힌다"고 설명합니다.

금감원은 이와 함께 무·저해지 단기납 종신보험의 과도한 유지보너스 지급을 제한해 저축성보험처럼 설계되는 것을 막았습니다. 무·저해지 종신보험의 납입 완료 시 환급률을 100% 이하로 낮추고, 납입 종료 후 장기간 보험사에 묵혀놨을 때 보너스 금리를 더 주지 못하도록 하는 방식으로죠. 무·저해지 형태의 단기납 질병·치매보험에도 이런 제한을 걸었고요.▷관련기사 : [보푸라기]환급률 100% 넘는 단기납 종신…좋은상품일까?(7월8일)

이는 일부 보험사들이 만기환급률만 강조하면서 종신보험을 저축성보험처럼 판매하고 있고 이 과정에서 불완전판매 피해가 발생하고 있기 때문이랍니다. 금감원 관계자는 "납입기간 종료(원금보장) 시까지 해지를 유보한 후 납입종료(원금보장) 직후 해지가 급증할 경우 보험사 유동성이 한꺼번에 빠져나갈 수 있어 건전성 악화도 우려된다"고 했습니다.

다만 단기납 종신보험을 포함한 무·저해지 형태의 보험들의 경우 보험사가 자의적으로 해지율을 높게 가정해 CSM을 부풀리는 점도 문제인데요. 이런 점에 대해서는 금감원이 아직 해법을 내놓지 못했습니다.

무·저해지 보험의 보험료 납입기간 동안 해지가 발생하면 해지율을 높게 잡은 만큼 돌려줘야 할 환급금이 줄어드는데요. 그러면 보험사 입장에서는 마진 가정치인 CSM을 크게 계산할 수 있거든요. 금감원 관계자는 "올 하반기 중 추가 개선방안을 마련할 예정"이라고 했습니다.