지난 7월 과거 제일모직 소재사업을 합병한 삼성SDI가 첫 실적을 내놨다. 덩치는 커졌지만 수익성은 아직 확보하지 못했다는 평가다.

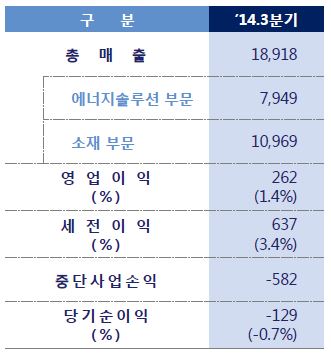

삼성SDI는 30일 연결기준 3분기 매출이 1조8918억원, 영업이익은 262억원을 기록했다고 밝혔다. PDP사업 중단 등의 영향으로 당기순손실은 129억원으로 집계됐다. 기존 에너지솔루션과 합병이전 소재부문을 단순 합산할 경우 매출은 42억원, 영업이익은 221억원 줄었다.

3분기 소형전지 사업은 선진시장에서 태블릿PC와 스마트폰용 수요 둔화에도 불구, 중국에서 판매가 크게 성장했다. 특히 전동공구, 전기자전거 등 고부가 Non-IT 제품의 판매가 늘었다. 4분기에는 주요 IT 제조사의 스마트폰, 스마트워치 신제품이 출시되면서 매출이 확대될 것으로 전망했다.

유럽 주요 자동차 제조사들과 파트너십을 강화하고 있는 자동차전지는 독일 BMW와 배터리 공급 및 협력 확대를 위한 양해각서를 체결했다. 다른 유럽 브랜드와의 협력, 중국 브랜드로부터 수주 등도 이어졌다. 4분기에는 중국 로컬 자동차용 배터리 양산이 시작되는 등 성장이 시작될 것으로 예상했다.

3분기 에너지저장장치(ESS) 사업의 경우 상업용 수주를 본격화하고 국내외에서 전력용 ESS의 비중을 확대했다. 미국 GCN사의 북미 최대규모인 25MWh급 상업용 ESS를 수주했고, 독일 변전소에 5MWh급 ESS를 설치하고 가동했다. 국내에서는 한전 주파수 조정(F/R) 실증사업, 스마트그리드 보급사업을 수주했다.

삼성SDI는 4분기에도 한전 주파수 조정 실증사업, 스마트그리드 보급사업, KTX 변전소용 등 국내 전력용 ESS의 공급을 확대하고, 삼성 관계사에 UPS(무정전 전원 장치) 공급도 확대할 방침이다. 또 3분기에 출시한 가정용 올인원 ESS 제품의 유럽 판매를 본격화할 계획이다.

케미칼 사업은 3분기 계절적 성수기에 따른 모바일, 가전 등 전방산업 수요 증가로 합성수지의 물량과 매출이 소폭 증가했다. 인조대리석은 2분기 생산라인 증설 후 생산량을 늘리며 수익성을 유지했다.

4분기는 수요가 둔화되는 계절적인 비수기이지만, 기술경쟁력을 바탕으로 자동차 및 중국 모바일 시장 등 신규시장을 확대하는 한편 차별화제품 중심으로 포트폴리오를 개선해 수익성을 높여 나갈 계획이다.

전자재료 사업은 3분기 반도체 업황 호조에 힘입어 공정 소재를 중심으로 전분기 대비 매출과 영업이익이 증가했고, 편광필름사업은 업황 호조 및 기술 경쟁력 확보에 따른 흑자전환 달성으로 전자재료 사업부의 수익성을 견인했다.

삼성SDI는 "4분기에는 전통적인 비수기에도 불구하고 주요 고객의 견조한 수요가 예상되며 반도체 소재, 편광필름 및 디스플레이 소재 등 안정적인 업황을 바탕으로 전분기 수준의 실적을 유지 할 것"이라고 전망했다.