석유화학업계가 한국의 중후장대 산업을 이끌고 있다. 저유가 효과를 톡톡히 누리는 중이다. 정부의 구조조정 대상에서도 일단 제외됐다. 하지만 장기적 차원에서는 구조조정과 성장 동력 마련이 꼭 필요한 상황이다. 이대로 둔다면 조선과 중공업, 철강업의 전철을 밟을 수밖에 없다. 유화업계 현실을 짚어보고 건강한 구조조정의 방향을 모색해 본다. [편집자]

호황기를 누리는 국내 석유화학 기업들의 주요 제품(에틸렌, 파라자일렌 등)과 달리 PTA(고순도테레프탈산)와 CPLM(카프로락탐) 등 합섬원료의 위기는 여전하다.

합섬원료는 2000년대 초중반만 해도 고속 성장하는 중국 시장에 기반한 알짜 수출 품목이었다. 중국에서 폴리에스터 등 화학섬유 수요가 급증하면서 이들의 원료인 합섬원료 시장도 동반 성장했다.

하지만 이젠 만들어도 팔 곳을 찾기 힘든 골칫덩이가 돼버렸다. 중국의 자급률이 높아진 탓이다. 결국 지난해 정부가 직접 석유화학 업계에 구조조정 메시지를 보냈다. 대표적 합섬원료인 PTA가 그 대상이었다. 업계에선 정부 주도가 아닌 자발적인 구조조정이 필요하다고 주장했다. 이후 석유화학 업계에선 자체적인 생산량 감축 등에 나섰다.

그럼에도 제품 시황은 나아지기는커녕 더욱 악화되고 있다. 업계 내에서도 서로의 이해관계가 얽혀 구조조정도 지지부진하다. 합섬원료의 부진이 지속되는 가운데 만약 다른 제품 시황도 나빠진다면 국내 석유화학 산업 경쟁력은 급속하게 떨어질 수 있다.

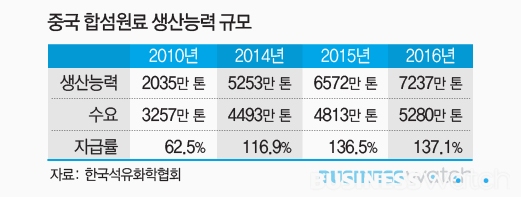

◇ 높아만 지는 중국 자급률

지난 2010년 TPA(테레프탈산, PTA와 생산공정에 따라 순도에서 차이가 날 뿐 같은 계열의 제품으로 봐도 무방) 대(對) 중국 수출액은 28억5700만달러였다. 전년대비 증가율이 13.3% 였고, 당시 전체 TPA 수출액(37억5700만달러)의 85%를 차지하는 규모였다. 중국의 수출 비중은 절대적이었다.

하지만 중국이 늘어나는 수요에 대응하기 위해 자급률을 늘리면서 시장 상황이 급변했다. 지난해 중국 합섬원료 생산능력은 전년대비 25% 증가한 6572만톤, 실제 생산량은 10% 증가한 3862만톤을 기록했다. 올해도 중국에선 665만톤의 합섬원료 신증설 설비 가동이 계획돼있으며 총 생산능력은 작년보다 10.1% 증가한 7237만톤에 달할 전망이다.

반면 합섬원료 수요는 줄어드는 추세다. 지난해 중국 합섬원료 수요는 전년보다 7% 증가한 4813만톤에 그쳤다. 특히 2010년부터 지난해까지 수요는 연 평균 9.1% 증가하는데 머물렀지만 생산능력은 26.4%나 급증했다. 합섬원료 공급과잉이 심화된 가장 큰 원인이다.

올해 합섬원료 수요도 전년보다 9.7% 증가한 5280만톤 수준에 불과해 늘어난 생산능력을 따라가기엔 역부족이다.

| ▲ 그래픽: 유상연 기자/prtsy201@ |

결국 국내 석유화학업계가 직격탄을 맞았다. 지난해 TPA 중국 수출량은 1억9700만달러에 머물렀고, 전체 수출액 역시 14억7900만달러로 쪼그라들었다.

CPLM 상황은 더욱 좋지 않다. 2014년 CPLM 수출액은 전무 했고, 지난해에는 그나마 수출액이 발생했지만 700만달러에 그쳤다.

국내 석유화학업계 관계자는 “지난해 중국 합섬원료 가격은 공급과잉과 국제유가 하락 등의 여파로 전년보다 30% 가량 떨어졌다”며 “중국은 기술력 향상으로 라인 당 생산량도 국내 기업보다 많아 경쟁이 더욱 힘든 상황”이라고 토로했다.

◇ 지지부진 구조조정

제품 수직계열화를 통해 합섬원료를 직접 소비하는 일부 기업을 제외하면 이들 제품의 수출 길은 갈수록 험난해질 전망이다. 수익성이 악화된 것은 물론 업황 개선 가능성도 낮다. 선제적인 구조조정이 필요한 이유다.

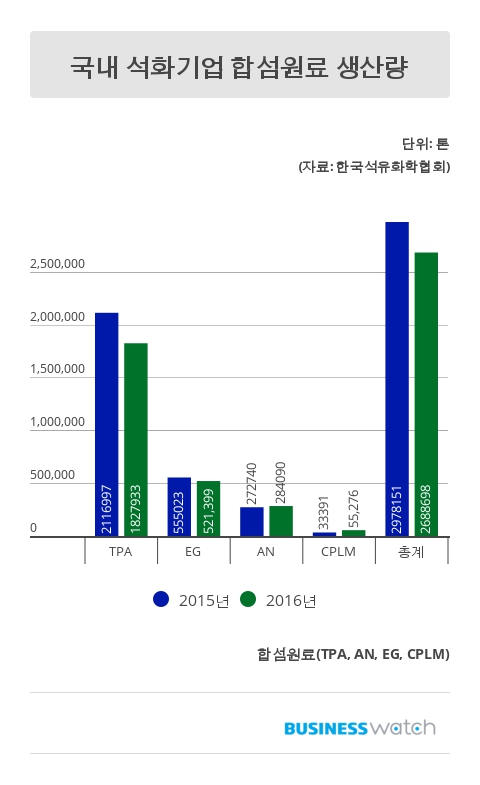

업계에선 자발적 구조조정을 통해 해결해야 한다고 주장한다. 실제 지난해 정부가 PTA 구조조정 필요성을 언급한 이후 PTA 생산기업들은 가동률을 낮추고, 다른 제품으로 라인을 전환하는 등의 움직임을 보였다. 이로 인해 국내 기업들의 합섬원료 생산량은 감소하고 있다. 한국석유화학협회에 따르면 지난 5월 누적 기준 국내 합섬원료(TPA·EG·AN·CPLM) 생산량은 약 268만9000톤으로 전년 같은기간보다 9.7%(28만9000여톤)감소했다.

하지만 일각에선 구조조정을 위해 지금보다 더 적극적인 움직임이 필요하다는 목소리도 나온다. 업체 간 이해관계가 얽혀있어 생산설비 통합 등에 어려움을 겪고 있어서다. 지난해 허수영 한국석유화학협회 회장(롯데케미칼 사장)은 “기업 구조조정은 자율적으로 이뤄져야 한다”면서도 "각 기업이 처한 사정과 생산설비 경쟁력 등이 달라 구조조정 방식이나 어떤 기업을 중심으로 해야할 지 등 결정하기 어려운 부분이 많다"고 말하기도 했다.

이 같은 선제적 구조조정이 필요했지만 일시적 호황기를 누리며 더 큰 위기에 빠진 조선과 해운업 등은 참고할 만한 사례다. 석유화학과 함께 구조조정이 필요한 산업으로 꼽힌 철강 산업 움직임도 볼 필요가 있다. 현재 철강사들은 협회를 중심으로 자체적인 구조조정 방안을 마련할 계획이다. 한국철강협회는 BCG(보스턴컨설팅그룹)에 철강 산업 구조조정 관련 연구보고서 용역을 맡긴 상태다.

정부는 일단 업계 움직임을 지속적으로 지켜본다는 입장이다. 산업통상자원부 관계자는 "공급과잉인 TPA는 자발적으로 설비감축이 실시되는 등 구조조정이 이뤄진 것으로 본다"며 "이후 업계에서 구조조정 방안을 마련하면 '기업활력제고를 위한 특별법(원샷법)' 등 법적 근거를 통해 지원할 계획"이라고 말했다.

반면 석유화학 업계에선 추가적인 구조조정 움직임은 없는 상태다. 석유화학협회 관계자는 "합섬원료 시황이 어둡긴 하지만 석화업계 구조조정이 시급한 상황은 아니다"라며 "다만 구조조정 방안을 어떻게 마련할지 다양한 방법을 모색 중"이라고 설명했다.

이와 관련 또 다른 석화업계 관계자는 “철강 산업처럼 관련 협회 등 누군가 중심을 잡고 구체적인 구조조정 방안을 모색하는 방안도 필요하다”며 “하지만 현재 석유화학 업계에선 이 같은 움직임을 갖기 힘든 상황이라 구조조정 속도는 더욱 늦어질 가능성이 크다”고 말했다.