한국타이어앤테크놀로지가 원자재 가격 인상 등 악재에도 시장의 기대를 뛰어넘는 2분기 실적을 냈다. 올 상반기 타이어 가격을 4~5% 올린 덕분이다. 또 주요시장인 유럽과 북미에서 타이어가 예상보다 잘 팔렸다.

올 하반기 차량용 반도체 수급 문제 장기화, 해운 대란 등 시장 내 불확실성이 아직 남아있지만 업계에선 실적에 대해 우려보다 기대가 큰 상황이다. 한국타이어앤테크놀로지는 올 하반기에도 가격 인상으로 수익성을 유지할 계획이다.

북미·유럽시장에서 선전

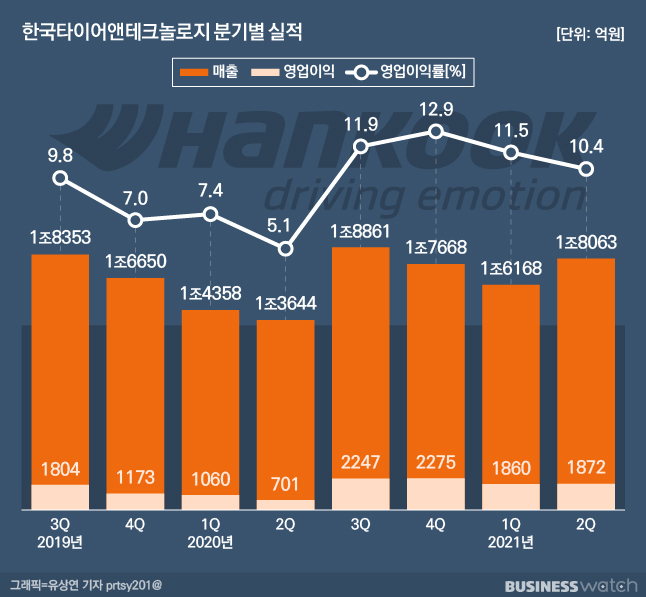

한국타이어앤테크놀로지는 지난 4일 올해 2분기 연결재무제표 기준 매출이 1조8063억원으로 전년동기대비 32.4% 증가했다고 밝혔다. 이 기간 영업이익은 1872억원을 기록하며 전년 동기보다 167.1% 급증했다. 이는 시장 전망치(1760억원)를 넘는 기록이다.

올 상반기 국내 타이어업계엔 △반덤핑 관세 △해운 대란 △원자재 가격인상이라는 악재가 덮쳤다. 하지만 이 회사는 제품 가격 인상으로 '삼각 파도'를 넘었다. 또 BMW 프리미엄 고성능 브랜드 M라인업에 신차용 타이어(OE)를 공급하고 폭스바겐·아우디의 전기차용 타이어로 공급망을 넓혔다.

올 상반기 실적 중 가장 두드러진 것은 유럽과 북미에서의 실적 개선이다. 매출 비중이 가장 큰 유럽의 지난 2분기 매출은 6080억원으로 전년동기대비 44.8% 증가했다. 유럽에서 OE와 교체용 타이어(RE) 판매가 모두 증가하며 타이어 판매량이 전년동기대비 30% 늘어난 덕분이다.

이 기간 북미지역 매출은 4880억원으로 전년동기 대비 58.4% 증가했다. 반덤핑세로 타격이 우려됐던 북미 매출이 올 1분기(4170억원)보다도 오히려 증가한 것이다. 한국타이어앤테크놀로지 관계자는 "지난 2분기 북미 시장 판매는 전년동기대비 50% 증가했고, 현재도 타이어 판매가 지속적으로 늘고 있다"고 설명했다.

국내와 중국에선 부진했다. 지난 2분기 국내 매출은 1870억원으로 전년동기 대비 1.6% 줄었다. 코로나19(신종 코로나바이러스 감염증)로 판매가 부진했던 작년 2분기보다 판매가 감소한 것이다. 전방 산업인 자동차 업계가 차량용 반도체 부족으로 생산에 차질을 빚은 탓이 크다. 이 기간 중국 매출(2100억원)은 전년동기 대비 2.4% 증가하는 데 그쳤다.

영업이익률은 두 자릿수를 지켰다. 한국타이어앤테크놀로지의 지난 2분기 영업이익률은 10.4%로 4개 분기 연속 두 자릿수를 유지했다. 작년 2분기 기준으론 5.3%포인트 상승했다. 1~2% 영업이익률을 유지 중인 다른 국내 타이어 업체와 비교하면 높은 수준이다. 지난 2분기 대표 고객사인 현대차 영업이익률(6.2%)과 비교해도 높은 수준이다.

매출 목표 7조 달성할까

한국타이어앤테크놀로지의 올해 목표 매출은 7조원이다. 올 상반기 매출액은 3조4232억원으로 절반에 못 미치는 수준이지만 하반기가 성수기인 타이어 업계의 특성을 고려하면 충분히 달성할 수 있을 것으로 관측된다. 하반기엔 겨울용 타이어의 판매가 늘면서 매출이 증가하는 경향을 보인다.

타이어 가격도 한차례 더 올린다. 한국타이어앤테크놀로지는 유럽과 북미 지역에 판매되는 타이어 가격을 3~5% 추진한다고 밝혔다. 한국타이어앤테크놀로지는 올 상반기에도 국내(3월), 북미(5월), 유럽(6월)에서 타이어 가격을 올렸다.

여기에 수익성이 높은 고인치 타이어 판매 비중이 늘면서 내실도 개선될 것으로 기대되고 있다. 승용차·소형트럭 타이어(PCLT) 매출 중 18인치 이상 고인치 타이어가 차지하는 비중은 지난 2분기 38%로 작년 동기 대비 5.4%포인트 상승했다. 특히 유럽 시장에서 18인치 이상 고인치 타이어 판매 비율이 작년 동기 대비 6%포인트 올랐고 중국 시장도 8%포인트 상승했다. 돈 되는 타이어가 잘 팔리면서 이익률도 높아지고 있는 것이다.

신차 생산 차질로 해외 중고차 시장이 반사이익을 누리며 활황기에 진입한 것도 호재다. RE는 신차에 공급되는 OE에 비해 수익성이 높다. 업계 관계자는 "신차에 공급되는 OE는 판매가가 낮게 측정되는 경향을 보인다"라며 "타이어 업계 입장에선 OE보다 RE 판매가 증가하는 것이 수익성면에서 낫다"고 말했다.

증권업계에서도 하반기 실적이 더 개선될 것으로 보고 있다. 김진우 한국투자증권 연구원은 "수요 호조에 힘입어 원자재 비용 상승을 판매 가격에 충분히 반영했다"며 "가격 인상과 계절성 효과에 힘입어 하반기부터 실적 개선이 더욱 가속화할 것"이라고 전망했다.