한진그룹은 과거에는 항공과 해운, 건설, 조선, 보험 등 다양한 사업군을 아우르는 구조였지만 2000년대 들어 형제간 계열분리로 운송업 사업구조로 재편됐다. 이렇다보니 유사한 사업군들 사이에서 시너지를 낼 수 있는 반면 관련 업황이 침체에 빠질 경우 상황이 악화될 수 있는 아킬레스건도 갖게 됐다. 이런 약점이 한없이 부각되고 있는 시기가 바로 최근이다.

현재 한진그룹의 발목은 한진해운이 잡고 있지만 대한항공 역시 계열사 지원으로 엮이며 신용도가 깎일 위기에 처했다.

대한항공은 지난달 말 한진해운홀딩스가 보유한 한진해운 주식 중 1920만주를 담보로 한진해운 측에 1500억원을 대출했다. 한진해운이 해운업 불황으로 심각한 자금난에 봉착했기 때문이다.

한진해운은 금융위기의 파고에서 좀처럼 헤어나지 못하고 있고 사방에서 빌린 돈으로 부채비율도 700%대로 급증했다. 이익을 내지 못하자 빚이 눈덩이처럼 불어났다. 영구채 발행을 위해 은행에 아쉬운 소리도 해봤지만 여의치 않았다. 결국 한진그룹에 손을 벌렸고 대한항공이 나섰다.

사실 대한항공과 한진해운은 오랫동안 실질적으로 독립 경영체제를 유지했고 서로 크게 관여한 부분이 없었다. 다만 조양호 한진그룹 회장 측이 한진해운 홀딩스 지분을 보유하면서 한진그룹 계열사로 분류된다. 그래서 한진해운홀딩스는 오랫동안 계열분리를 진행해왔다.

대한항공의 이번 지원으로 일각에서는 한진해운이 빌린 돈을 상환하지 못할 경우 대한항공의 간섭을 받게 될 가능성도 점치고 있다. 한진해운에 대한 영향력을 키우기 위한 포석이라는 셈이다.

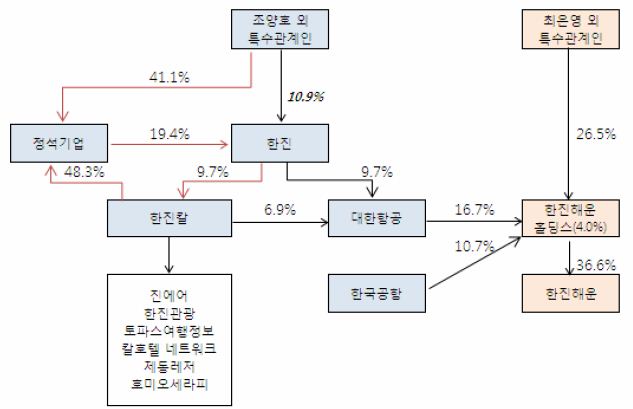

| ▲ 한국기업평가의 한진그룹 계열 지배구조 추정. 2013년8월 기준. |

하지만 그에 앞서 대한항공은 그만큼의 위험을 지게 됐다. 크레딧 업계에서는 대한항공의 지원을 곱게 보지 않고 있다. 신평사들은 대한항공의 현금성 자산이 지난 9월말 현재 1조원에 달하고 담보로 받은 한진해운 지분 가치를 감안하면 당장 신용도에 미치는 영향은 크지 않다고 판단했다. 이자율도 고정금리 5.4%로 나쁘지 않은 수준이다. 그러나 추가적인 자금 지원 가능성에 주목하고 있다. 한진해운의 상황이 녹록지 않기 때문에 충분히 가능한 시나리오다.

그동안 대한항공과 한진해운 사이에 분리경영이 철저히 이뤄지며 돈 거래가 없었던 점도 오히려 부정적인 요인으로 작용했다. 양 사간에 자금 지원이 없을 것이란 기존의 관념을 깬 것이다. 한신평 등은 한진해운의 상황을 감안할 때 신용도에 부정적이라고 평가했고 한진해운 신용위험 변동 영향이 불가피하다고 판단했다.

한기평의 경우 결국 최근에 칼을 빼들었다. 대한항공의 영업적인 우려도 있었지만 계열사 지원부담까지 더해지자 신용등급을 하향한 것이다. 한기평 역시 한진해운 실적을 감안할 때 추가지원 가능성을 배제할 수 없다며 계열사 지원 부담이 현실화되고 있다고 평가했다.