은행권이 퇴직연금 계좌에서 상장지수펀드(ETF) 실시간 매매를 허용해달라고 요구하자 증권사들이 발끈하고 나섰다.

증권사들은 증권업 고유의 업무영역을 침범해 금융업 인허가 제도의 본질을 무너뜨릴 수 있으며, 향후 다양한 핀테크 기업들의 무인가 영업을 용인하는 결과로 이어질 수 있다는 우려를 내놓고 있다.

은행 ETF 위탁매매는 '무인가 영업'

24일 금융투자업계에 따르면 금융투자협회는 최근 금융위원회에 은행권의 ETF 실시간 거래시스템 도입 요구에 대해 반대 의견을 전달했다. 앞서 은행권이 퇴직연금(DC/IRP) 계좌를 통한 ETF 실시간 매매 가능성 여부를 묻는 비조치의견서를 금융위원회에 전달한 데 따른 맞대응 차원이다.

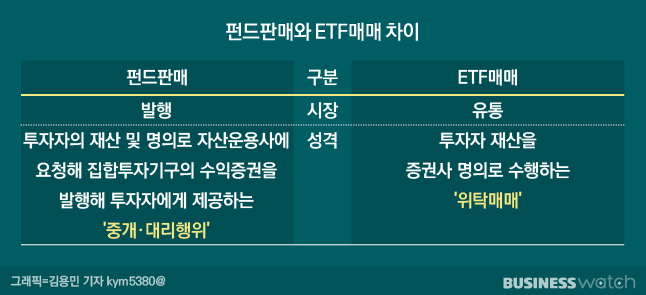

금융투자업계는 단순 판매행위만 인가받은 은행들에 ETF 위탁매매 업무까지 허용하면 금융업 인허가 제도의 본질을 무너뜨릴 수 있다고 입을 모은다. 실시간 ETF 매매는 '펀드 판매업'이 아닌 전통적 '증권업'의 영역이라는 이유에서다.

업계는 ETF 실시간 매매는 일반적인 펀드의 판매·환매 등과는 성격이 다르며, 거래소 상장증권의 위탁매매 행위에 해당한다고 강조한다. 실제로 통상적인 ETF 매매 시 증권사는 펀드 판매수수료가 아닌 주식 위탁매매처럼 거래수수료만 받고 있다.

이런 상황을 의식한 탓인지 은행들도 제휴증권사를 통해 실시간으로 ETF를 매매하는 방식을 거론하고 있다. 제휴증권사와 연계해 은행 앱에서 실시간(또는 30분 지연) ETF 시세를 조회서비스를 제공하고, 매매 주문의 경우 신탁업자인 은행 명의로 증권사에 전송하면 은행 신탁계좌 내 고객별 관리번호(가상계좌)에 따라 처리하는 구조다.

금융투자업계는 이런 구조 자체가 명백한 업권 침해이자 무인가 영업행위라고 비판한다. 은행 계좌에서 거래소 호가 게시와 매매주문 접수, 전달이 모두 이뤄지는 만큼 증권사의 업무 영역인 투자중개업에 해당한다는 의견이다.

ETF 종가매매와는 차원이 달라

은행권은 기존 신탁상품을 통해 이미 ETF를 매매하고 있는 만큼 실시간 ETF 매매도 크게 문제 될 게 없다고 주장한다.

반면 증권업계는 본질적으로 다른 업무라고 반박한다. 실제로 현재 은행의 일부 신탁상품을 통해 이뤄지는 ETF 매매는 지연매매와 종가매매 등 시차를 둔 방식이다. 은행이 자산운용사와 계약을 맺은 유동성공급자(LP·증권사)를 통해 거래하는 구조여서 은행이 직접 특정 호가를 제출하지는 않는다. 이는 자본시장법상 금융투자업 적용 배제 사항이어서 인가 없이 수행해도 무방하다는 게 증권업계의 입장이다.

앞으로도 문제가 될 수 있다. 이번 건을 허용하면 추후 핀테크 기업들이 별도의 금융업 인허가 없이 금융기관의 본질적 업무 중 일부를 위탁받아 사실상 모든 금융상품을 판매할 수 있다는 해석으로 이어지는 선례가 될 수 있다는 설명이다.

금융투자업계 관계자는 "최근 직접투자 수요 증가로 퇴직연금 계좌를 증권사로 옮기는 고객이 늘면서 은행들이 ETF 실시간 매매까지 업무영역을 넓히려고 하고 있다"면서 "금융업 인허가의 기본적인 틀이 유명무실해지지 않도록 엄격하게 해석할 필요가 있다"라고 말했다.