공모주 시장이 부진한 틈을 타 스팩합병을 통한 상장이 늘고 있다. 상장 문턱이 직상장에 비해 낮고, 수요예측을 거치지 않아도 돼 수요예측 실패와 공모 시 발생할 수 있는 위험을 줄일 수 있기 때문이다.

특히 취득세 납부나 등기 변경 등 스팩합병 상장 후 발생했던 귀찮은 문제들도 지난해 2월 스팩 '소멸 합병' 방식 도입으로 사라지면서 지난해 하반기부터 침체기를 맞은 기업공개(IPO) 시장에서 직상장의 새로운 대안으로 떠오르고 있다.

도입 1년 만에 소멸합병 상장 기업 25%

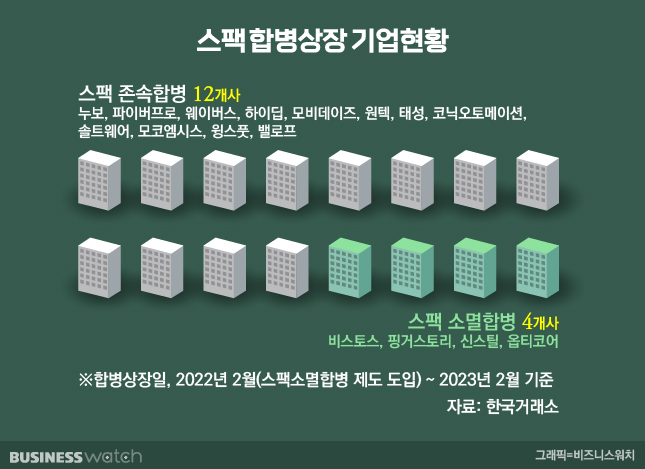

한국거래소에 따르면 스팩 소멸합병 방식을 도입한 지난해 2월 이후 현재까지 스팩합병 방식으로 상장한 기업은 총 16곳, 이중 25%에 달하는 4곳이 소멸합병 방식을 택했다. 가장 최근 합병상장이 완료된 기업 3곳은 모두 소멸합병으로 상장을 진행했다.

소멸합병은 비상장회사인 합병대상 회사(이하 기업)가 존속법인으로 남고 스팩이 소멸하는 방식이다.

반대 개념인 '존속합병'은 이미 상장한 스팩이 존속법인으로 남고 기업이 소멸하는 방식이어서 상장한 스팩을 새로운 회사로 바꾸는 작업이 필요했다. 사업자번호 등을 바꾸고 매출처별 사업자등록도 다시 해야 한다. 스팩은 부동산이 없는 페이퍼컴퍼니인 만큼 기업이 보유하고 있는 부동산 등에 대한 취득세도 내야 한다.

이러한 복잡한 문제를 해결하기 위해 도입한 게 소멸합병이다.

금융투자업계 관계자는 "존속합병은 취득세와 사업자변경 등 대외적으로 바꿔야 하는 절차가 상당히 많다"며 "반면 소멸합병은 상장하려는 기업이 그대로 유지되는 만큼 취득세 등 추가 비용이나 신규 사업자등록 등 귀찮은 절차들을 피할 수 있다"라고 설명했다.

소멸합병시 단주 처리 부담.... 공모가 1만원 대안

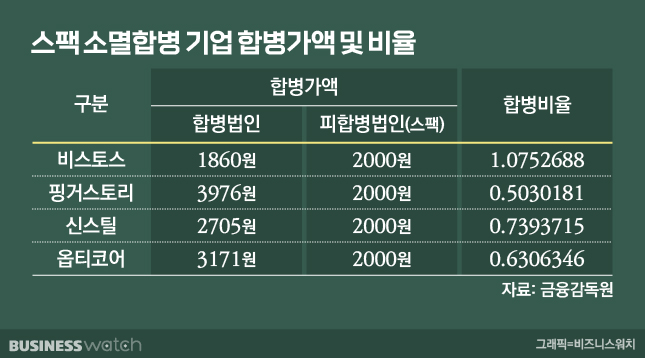

다만 소멸합병때는 합병신주 교부때 단주(1주 미만의 주식) 처리 부담이 생긴다.

기존의 존속합병 방식에선 비상장회사 주주들에게 스팩 상장주식을 합병신주로 나눠주면 된다. 통상 비상장회사는 주주가 많지 않아 단주 처리 부담도 적다.

반면 소멸합병 방식에선 스팩 주주에게 비상장회사 주식을 나눠준 뒤 이를 상장시켜야 한다.

이때 1주 미만 주식은 신주 상장 당일 종가 기준으로 현금으로 지급해야 한다. 이미 상장해있는 스팩에는 수많은 소액주주가 있는 만큼 경우에 따라선 단주 처리용 현금 유출이 부담으로 다가올 수도 있다.

이러한 문제가 불거지자 거래소가 나서 스팩의 공모가를 높이는 방안을 직접 권고하기도 했다.

거래소 관계자는 "소멸합병 시 단주처리에 따른 현금 유출은 현재까지 기업에 크게 부담되는 수준은 아닌 것으로 파악했다"라며 "다만 합병시 합병회사 주식을 받고 싶으나 받지 못하는 주주가 다수 발생할 우려를 고려해 스팩 상장시 공모가를 높여 발행할 것을 권고했다"라고 말했다.

이에 따라 지난해 8월 하나금융25호스팩을 시작으로 공모가를 1만원으로 높인 스팩이 등장하고 있다. 통상 주당 액면가를 100원, 공모가액을 2000원으로 제시했던 것과 달리 액면가와 공모가 비율은 20배로 그대로 유지하면서 액면가와 공모금액을 높인 것이다.

기존 스팩주에 비해 상장시 공모가 부담은 있지만 합병 후 단주 문제로 주식을 받지 못하고 현금만 쥐게 되는 문제를 해결할 수 있는 대안으로 제시된다.

이 외에 상장을 준비하는 기업에서 액면분할과 무상증자로 액면가와 주가를 낮춰 합병비율을 맞추는 방법도 있다. 다만 이 경우 정관개정 등 절차가 필요하고 스팩상장 불발시 기업에 부담이 될 수 있어 애초에 공모가가 높은 스팩주를 찾을 유인이 높다는 게 업계의 분석이다.

스팩상장 수요 높아져... 대형 스팩주 등장도 기대

올해는 대형 증권사들이 공모 규모가 큰 스팩 상장을 준비하는 소식도 이어지고 있다. 지난해 상장한 스팩은 총 45개로 2015년 이후 다시금 최대치를 기록했다. 기관 수요예측 흥행해 실패해 상장 철회한 기업들이 늘면서 규모가 작은 기업뿐 아니라 중형급 기업들도 스팩상장을 염두에 두고 있기 때문이다.

삼성증권은 작년 10월 공모금액 300억원 규모 스팩 상장에 이어 올해 2월 400억원 규모의 중형 스팩 상장을 준비 중이다. 미래에셋증권 역시 지난해 말 철회했던 스팩 상장을 준비 중인 것으로 전해진다.

금융투자업계 관계자는 "IPO 시장이 좋지 못한 상황에선 기업이 원하는 만큼의 밸류를 얻기 어려운데 스팩상장은 증권사와 합의를 통해 원하는 밸류를 얻을 수 있고, 최대주주의 지분희석도 어느정도 조절 가능해 기업들의 스팩상장 수요가 커지고 있다"고 말했다.