그동안 이베이, 아마존 등 유통 진영이 장악해온 전자결제 시장에 삼성전자와 애플, 구글 등 글로벌 정보기술(IT) 기업들이 달려드는 이유는 뭘까? 결제를 체결해주고 건당 얼마씩 챙기려는 '수수료 장사' 차원도 있겠으나 진짜 목적은 따로 있다.

전자결제를 통해 주력 사업의 가치를 차별화하고 기존 고객을 자사 생태계 안에 머물게 하려는 게 숨은 의도다. 결제를 통해 사용자 구매 패턴에 대한 정보를 확보하고, 이렇게 쌓아놓은 '빅데이터'를 가지고 핀테크 사업을 본격화하기 위해서다.

◇IT기업들, 서비스 활성화 촉매제로 결제 주목

전자결제가 새삼 주목받는 이유는 쇼핑 환경이 바뀌면서 새로운 결제 수단이 필요해지고 있어서다. 바야흐로 쇼핑 환경이 오프라인에서 온라인, 특히 모바일로 넘어가고 있고, '해외 직구(직접구매) 열풍' 같이 쇼핑의 국경이 점차 사라지고 있다. 번거로운 절차 없이 간단하게 대금을 치를 수 있는 새로운 결제 방식이 요구되고 있는 것이다.

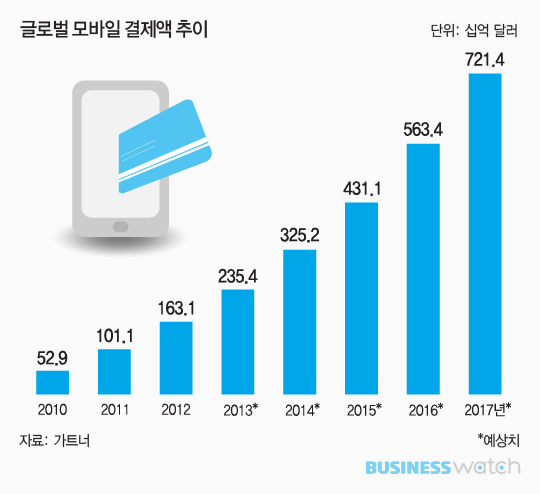

전자결제 시장은 견조한 성장세를 보이고 있다. 미국 시장조사업체 가트너는 글로벌 모바일결제 시장 규모가 매년 30%~40%씩 성장, 올해 4311억달러에서 오는 2017년 7210억달러(한화 813조원)로 커진다고 전망했다. 통계청에 따르면 우리나라의 모바일 결제시장은 지난 2013년 연간 6조5590억원에서 지난해 상반기(1~6월)까지 6조150억원 규모로 빠르게 성장했다.

이 같은 규모는 모바일기기를 통해 결제가 이뤄지는 전체 금액일 뿐 정작 결제업체들이 떼가는 수수료 수익은 극히 일부에 불과하다. 보통 결제액 가운데 수수료가 3~4%라고 가정하면, 이 가운데 2~3%는 카드사가 가져가고 결제 서비스 업체 몫은 1~2%다.

이렇게 따지면 글로벌 모바일결제 수수료 규모는 오는 2017년에 2조5000억원~5조원으로 예상된다. 연간 수백조원의 매출을 달성하는 글로벌 기업들에게 그리 매력적이라 할 만한 시장이 아니다. 삼성전자만 해도 지난해 연간 매출은 206조원에 달했다.

때문에 글로벌 IT 기업들이 전자결제 시장에 뛰어드는 이유는 다른 곳에서 찾아야 한다. LG경제연구원은 최근 보고서를 통해 "IT 기업들이 결제가 지닌 촉매제로서 가치에 주목하고 있다"고 분석했다. 수백조원의 매출을 달성하는 IT 강자들이 단지 수수료만을 위해 결제시장에 진입한 것이 아니라 자사의 주력 제품과 서비스 가치를 차별화하기 위해서라는 해석이다.

이는 아마존이 결제 편의성을 혁신적으로 개선한 '원클릭' 결제로 전자상거래를 획기적으로 성장시켰던 것이나, 알리바바가 알리페이 결제를 통해 전자상거래 '타오바오'를 키웠던 사례에서도 찾아볼 수 있다. 애플과 구글 등도 이러한 이유로 애플페이, 구글월렛을 내놓았다는 분석이다.

LG경제연구원은 애플의 경우 아이폰과 아이패드, 애플워치 등 전체 모바일기기의 가치를 차별화하기 위해 애플페이를 선보였다고 해석했다. 애플페이를 통해 모바일기기를 판매를 확대하고, 기존 고객들의 이탈을 막으려는 의도가 있다는 것이다. 이용자들을 애플페이에 길들여 다른 제조사의 스마트폰으로 갈아타지 못하게 하려는 전략도 있다고 소개했다.

구글 역시 구글월렛을 통해 이용자의 검색정보나 위치정보 등을 분석해 마케팅에 사용하거나 맞춤형 광고 서비스로 활용하려는 의도가 있다. 구글같이 광고를 주 수익으로 하는 인터넷 기업은 맞춤형 광고를 얼마나 고도화하는냐에 관심이 높다. 사용자를 고려하지 않는 광고는 구매로 이어지지 않을 뿐더러 스팸으로 인식돼 브랜드에도 부정적인 영향을 줄 수 있기 때문이다.

◇전자결제, 핀테크 사업 위한 초석으로

무엇보다 IT 기업들이 전자결제에 드라이브를 거는 이유는 향후 '대세'로 떠오를 핀테크(FIntech)의 주도권을 선점하기 위해서다. 핀테크란 금융(finance)과 기술(technology)이 합쳐진 말로, 모바일과 인맥구축서비스(SNS), 빅데이터 등이 어우러진 기존과 차별화된 새로운 금융 서비스를 의미한다.

관련 업계에선 전자결제가 핀테크라는 큰 그림을 그리기 위한 기본 재료가 될 것이라고 보고 있다. 전자결제 서비스가 핀테크 사업을 벌이기 위한 필수 요소라는 얘기다.

예를 들어 한 모바일 인맥구축서비스(SNS) 기업이 결제 서비스를 한다고 가정해보자. 이 회사는 회원들에게 결제 서비스를 제공하면서 자연스럽게 구매 정보를 얻을 수 있다. 누가 어디서 뭘 사더라에 대한 데이터가 차곡차곡 쌓이다보면 나중에는 이용자별 구매 패턴을 파악할 수 있는 빅데이터를 얻게 된다.

이렇게 확보한 빅데이터는 다양하게 쓰일 수 있다. 한 이용자의 쇼핑 정보를 취합해 뭘 좋아할지 파악하고 모바일 SNS를 통해 맞춤형 광고를 제공할 수 있다. 아울러 특정 상품은 어느 시간에 어떤 소비자들에게 광고하면 잘 팔린다더라는 데이터를 가지고 다른 업체에 조언을 해줄 수도 있다.

이용자에 대한 구체적인 정보가 없어도 빅데이터 분석을 통해 대강의 정보를 역으로 추적할 수 있다. 구매 패턴을 분석해 이용자 성별이나 나이, 거주지를 파악하는 것이다. 최근 인터넷 기업들은 개인정보보호 정책 영향으로 회원가입에 필요한 최소한의 정보만 얻고 있어, 이러한 빅데이터 기법은 요긴하게 쓰일 수 있다.

이용자에 대한 결제 정보를 분석해 신용이 좋은지 나쁜지까지 파악할 수 있다. 개인 정보와 신용정보, 금융사고 여부 등을 종합적으로 파악해 단순한 결제나 송금 서비스 뿐만 아니라 대출 서비스도 제공할 수 있다. 요즘 말이 많이 나오는 이른바 '인터넷 은행'을 세울 수 있다는 것이다. 실제로 중국에서는 인터넷 기업인 알리바바나 텐센트가 쇼핑과 결제 서비스부터 온라인 재테크 상품까지 팔고 있다.

결국 전자결제는 자산관리나 크라우드 펀딩 등 금융과 IT가 융합된 새로운 산업으로 뻗어나가기 위한 기초 재료라 할 수 있다. 이미 선진국 금융사들은 핀테크 전문 업체들과 적극적으로 손잡고 새로운 패러다임을 만들고 있다.