두산건설이 작년 한 해 1430억원의 영업이익을 거뒀다. 이 회사 연간 기준 사상 최대규모다. 직전 최대치는 2009년 거뒀던 1265억원이다. 메카텍, 배열회수보일러(HRSG) 등 두산중공업에서 넘겨받은 기자재사업이 얹어진 데다 기존 건설사업이 호조세를 보인 것이 실적 개선으로 이어졌다.

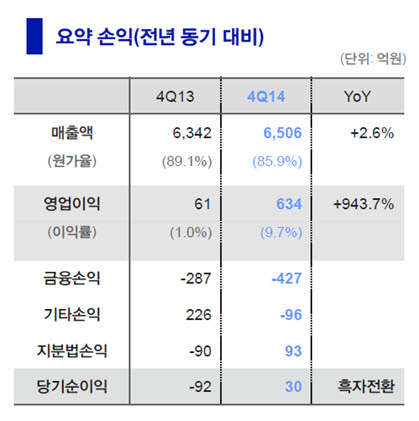

두산건설은 연결재무제표 기준 작년 4분기 영업이익이 634억원으로 전년동기 대비 943.7% 증가했다고 4일 밝혔다. 매출은 전년동기보다 2.6% 증가한 6506억원을 기록했고 순이익은 30억원으로 7개 분기만에 흑자 전환에 성공했다.

| ▲ 자료: 두산건설 |

두산건설 측은 "청주지웰 2차 사업, 신분당선 연장 등 민자사업 매출이 늘면서 전체 실적이 좋아졌고 판관비 절감과 대손충당금 환입 등의 효과로 이익규모도 증가했다"고 설명했다.

연간 실적으로 영업이익은 전년대비 149.2% 증가한 1430억원을 기록했다. 이는 연초 사업목표로 제시한 1300억원을 넘어선 것이다. 매출은 렉스콘 합병 등으로 전년대비 0.4% 증가한 2조3639억원을 기록했다.

영업이익률은 6%로 전년 2.4%에서 크게 개선됐다. 하지만 이자비용 등 금융비용 손실이 연간 1439억원 발생하면서 순손실 685억원의 적자를 안았다.

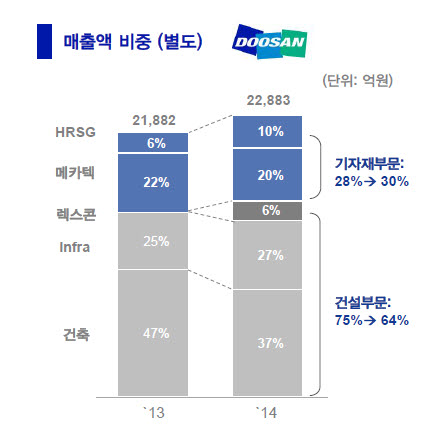

대형 건축 프로젝트 감소와 렉스콘 합병 등의 영향으로 매출에서 기존 건설부문이 차지하는 비중은 재작년 75%에서 작년 64%까지 줄었다. 다만 건설부문 원가율은 재작년 90.7%에서 작년 88.5%로 개선됐다. 기자재 부문의 매출 비중은 재작년 28%에서 작년 30%로 늘었지만 원가율은 85.8%에서 88.1%로 악화됐다.

한편 신규수주는 작년 4분기 9664억원을 기록해 연간으로 전년대비 52% 많은 1조9000억원의 일감을 따냈다. 도시정비사업과 수익성 높은 민자 사회기반시설(SOC) 사업 수주로 건축 BG와 인프라 BG 수주가 전년대비 각각 147%, 101% 늘었다.

두산건설 관계자는 "정부의 부동산 경기부양책으로 주택구매 환경이 개선돼 미분양도 580가구 정도로 줄었다"며 "판관비 감소와 대손충당금 환입, 인프라 BG 원가율 개선이 지속되면서 실적 개선이 현실화 되고 있다"고 설명했다.