창업 5년째를 맞는 중소기업 A사는 폭발적인 성장을 기반으로 현재 코스닥 상장을 진행하고 있다. A사 김 대표는 회사의 성장을 위해 고생한 직원들에게 상장의 이익을 나눠주고 싶었다.

먼저 김 대표는 이미 시행하고 있는 스톡옵션을 전직원으로 확대하려고 고민했다. 하지만 종전에 부여한 스톡옵션의 행사가격이 시가에 근접해 있었다는 게 문제였다. 동일한 행사가격으로 스톡옵션을 주게 된다면 상장한다고 해서 당장 직원들에게 돌아갈 이익이 많지 않았다.

그래서 시가보다 낮은 가격에 종업원에게 주식을 배정할 수 있도록 우리사주제도(ESOP·Employee Stock Ownership Plan)를 도입키로 했다.

우리사주제도는 회사와 종업원의 상생을 끌어낼 수 있도록 설계돼 있다. 우리사주제도를 통해 종업원이 자신이 근무하는 회사의 주식을 취득하면 근로의욕이 높아지게 된다. 높아진 근로의욕으로 회사가 성장해 주식 가치가 상승한다면 다시 주식을 보유한 종업원의 재산을 늘릴 수 있는 선순환이 발생하게 된다. 또한 신자유주의 하에서 소수의 주주에게 자본이 집중되는 폐해를 방지하고 대립적 노사관계에서 노사협력관계를 이끌어 낼 수 있는 장점도 있다.

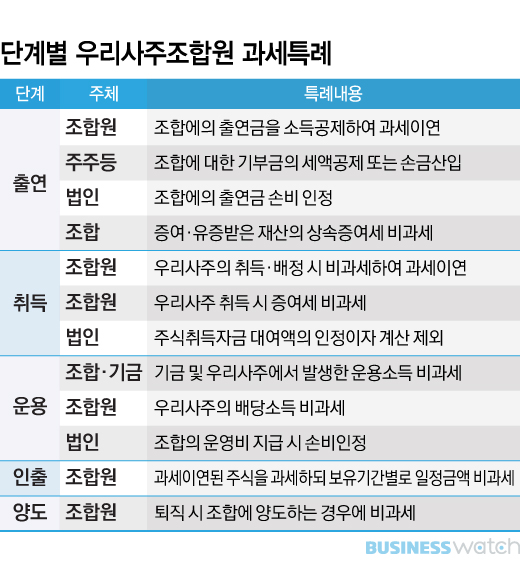

정부는 우리사주제도를 활성화를 위해 우리사주의 출연 시점부터 취득·운용·인출·양도 시점까지 다양한 세금혜택을 부여하고 있다.

먼저 조합원이 우리사주조합에 출연할 때 출자금을 소득공제한다. 일반기업의 소득공제 한도는 400만원이지만, 벤처기업의 경우는 한도를 늘려 1500만원까지 소득공제한다. 출연시 소득공제된 금액은 추후 우리사주를 인출할 때까지 과세하지 않는 특례를 부여한다.

두번째로 취득 단계에서는 조합원의 이익에 대해 비과세하고 출연시 소득공제 받은 금액과 동일하게 우리사주의 인출 시점까지 과세이연하므로, 출연과 취득시점에는 과세되지 않는 장점이 있다.

좀 더 자세히 살펴보면, 우리사주조합원이 조합에 출자하고 우리사주를 취득할 때 출자금액이 400만원 이하인 경우에는 취득가액과 주식의 시가와의 차액에 대해서 전액 비과세한다.

출자금액이 400만원 이상인 경우에는 시가의 70%에 상당하는 가액과 취득가액의 차액에 대해서는 근로소득으로 과세하지만, 시가의 70%를 초과하는 금액에 대해서는 비과세한다. 즉, 시가의 30% 상당액은 비과세하는 특례를 준다.

예를 들어 출자금액과 취득가액이 1000만원이고 주식 시가가 2000만원이라면 시가의 70%인 1400만원과 취득가액 1000만원의 차이에 대해서는 근로소득으로 과세하지만, 시가의 30%인 600만원에 대해서는 비과세한다. 물론 벤처기업은 출자하는 경우에도 1500만원을 기준으로 달리 계산하므로 일반 업체에 비해 좀 더 큰 혜택이 부여된다.

또한 우리사주를 조합원에게 배정할 때도 비과세한다. 즉, 조합원이 매입해 취득한 우리사주를 조합을 통해 배정받는 경우에는 소득세를 부과하지 않는다. 다만 배정받은 우리사주를 회사가 출연한 경우에는 조합원의 직전 연도 총급여액의 20%와 500만원 중 큰 금액을 한도로 비과세하고, 초과 금액에 대해서는 근로소득세를 과세한다.

세번째로 인출 단계에서는 조합원이 출연 단계에서 비과세된 주식은 우리사주를 인출하는 시점에 그 인출금을 근로소득으로 보아 소득세를 부과한다.

그렇지만 여태까지 과세되지 않았던 금액을 일시에 전부를 과세하는 것은 아니다. 장기간 보유한 주식에 대해서는 보유기간과 법인 규모별로 일정 비율을 비과세한다. 2~4년 보유한 경우는 인출금의 50%, 4년 이상은 75%를 비과세한다. 게다가 중소기업의 우리사주를 6년 이상 보유한 경우에는 100% 비과세한다.

조합뿐만 아니라 우리사주제도를 실시하는 회사도 세금혜택을 받을 수 있다. 우리사주제도를 실시하는 회사가 조합에 출연하는 자사주의 장부가액 또는 금품은 법인의 손비로 인정된다.

또한 그 회사가 우리사주조합 또는 그 조합원에게 주식 취득자금을 대여하는 경우가 있는데, 그 대여금에 대해서 상환할 때까지의 기간 동안은 업무무관 가지급금 인정이자 계산에서 제외한다. 회사가 우리사주조합의 운영비를 지출한 경우에는 복리후생비로 보아 손비로 처리할 수 있다.

우리사주제도는 종업원과 회사가 상생하며 선순환 효과를 불러일으킬 수 있는 제도이기 때문에 많은 세제 혜택이 부여돼 있다. 우리사주제도를 통해 더 많은 종업원에게 혜택이 돌아가기 위해서는 회사가 자기주식 또는 금전을 출연하거나, 우리사주 관리비용을 지급하는 방법이 있다. 회사의 경제적 뒷받침이 제공된다면 종업원의 우리사주제도 참여율을 더 높일 수 있을 것이다.