감리위원회는 삼성이 콜옵션 행사 가능성을 반영한 시점과 당시 이뤄진 에피스 가치 평가의 적절성을 검토할 계획이다. 특히 가치평가를 집중적으로 파고들 것으로 보인다. 한국과 미국간 회계기준 차이 등을 감안하더라도 2015년 바이오젠이 사실상 '마이너스'를 기록한 에피스의 가치를 삼성은 4조8000억원이 넘는 것으로 평가했기 때문이다.

◇ 에피스, 외형상 삼성바이오로직스가 지배

삼성과 바이오젠은 2012년 2월 합작투자법인(JV) 에피스 설립 계약을 체결했다. 삼성이 2805억원을 투자해 85%의 지분을, 바이오젠이 495억원을 투자해 나머지 지분을 가지는 조건이다.

이 같은 초기 출자 이후 에피스 투자는 삼성이 주도했다. 바이오젠은 계약 조건상 의무가 아닌 증자에서 빠진 반면 삼성은 참여했다. 바이오젠은 그 대신 계약 이행을 위한 연구개발에 주력했다. 2013년 12월 에피스와 추가 계약을 맺고, 유럽에서 출시할 자가면역질환 치료제 후보물질 임상에 400억원 가까이 투입하기도 했다.

삼성과 바이오젠은 2012년 2월 합작투자법인(JV) 에피스 설립 계약을 체결했다. 삼성이 2805억원을 투자해 85%의 지분을, 바이오젠이 495억원을 투자해 나머지 지분을 가지는 조건이다.

이 같은 초기 출자 이후 에피스 투자는 삼성이 주도했다. 바이오젠은 계약 조건상 의무가 아닌 증자에서 빠진 반면 삼성은 참여했다. 바이오젠은 그 대신 계약 이행을 위한 연구개발에 주력했다. 2013년 12월 에피스와 추가 계약을 맺고, 유럽에서 출시할 자가면역질환 치료제 후보물질 임상에 400억원 가까이 투입하기도 했다.

이에 따라 당초 85%이던 삼성의 에피스 지분율은 2014년 이후 계속 상승해 2017년 94.6%까지 올라갔다. 에피스 이사회 또한 삼성이 7, 바이오젠이 3 비율로 구성된 것으로 전해진다. 당장 숫자만 놓고 보면 에피스는 삼성이 지배하는 기업인 셈이다.

◇ 사실상 '마이너스' 기업 된 에피스

그럼에도 바이오젠은 에피스를 2012년 설립 초기부터 자사의 지배 하에 놓인 기업으로 보고 회계처리해 왔다. 에피스 지분율을 49.9%까지 높여 줄 콜옵션 보유 사실을 감안해서다.

미국 회계기준에서 비상장 기업에 대한 투자는 실질 지배력(influence)에 따라 지배력이 없을 경우 원가법(cost method), 있을 경우 지분법(equity method)으로 회계처리할 수 있게 돼있다.

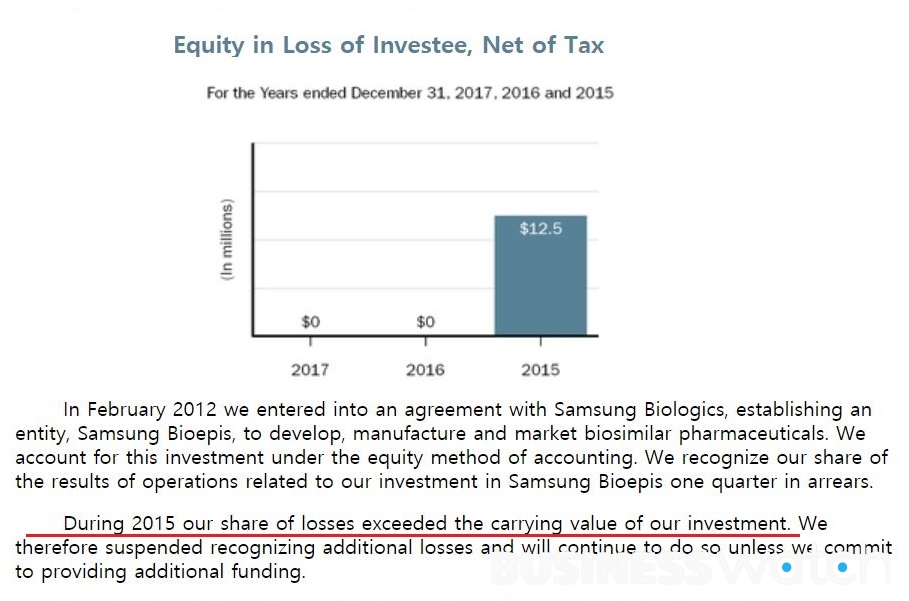

| ▲ 바이오젠이 미국증권거래위원회에 제출한 2017년 사업보고서 중 발췌. |

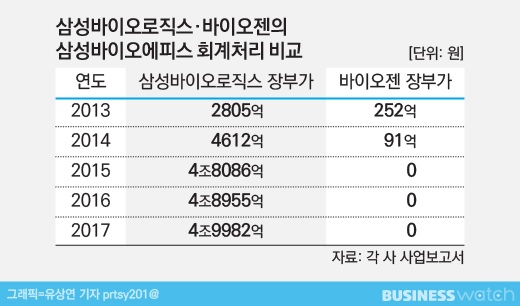

이에 따라 바이오젠은 에피스 최초 출자금을 자산(지분법 적용 투자주식)으로 놓고 해마다 에피스 영업실적을 반영해 해당 주식가치를 조정해 왔다. 에피스는 설립이래 적자가 계속돼 현재는 바이오젠 장부에서 사실상 '마이너스' 상태다. 첫 '마이너스' 상태가 된 건 2015년이다. 2014년 에피스 장부가치(860만달러)를 넘어서는 1250만달러대 적자가 쌓이면서다.

다만 장부에는 회계기준상 '0원'으로 기록됐다. 미국 회계기준서는 지분법적용투자주식이 마이너스가 되면 일단 0원으로 처리하고 지분법 적용을 중지하도록 하고 있다. 바이오젠도 2015년 이후 사업보고서마다 에피스 회계처리와 관련해 "추가 펀딩을 하지 않는 한 적자 반영을 미룬다"고 설명하고 있다.

같은 시기 삼성은 에피스의 가치를 4조8086억원으로 회계처리했다. 2015년 에피스의 지배력을 잃게 됐다는 판단 하에 회계처리를 변경하면서 실시한 가치평가 결과를 장부에 반영한 결과다.

삼성이 이전까지 에피스를 연결자회사로 판단한 것은 삼성의 지분율이 바이오젠을 대폭 웃도는데다, 이사회 구성도 70% 이상이 삼성 인물로 채워져 있기 때문으로 전해졌다. 하지만 2015년 7월 바이오젠이 에피스 지분율을 49.9%까지 끌어올릴 콜옵션 행사 의사를 전해오자 사실상 지배력을 잃게 됐다고 판단해 에피스를 지분법상 관계회사로 전환했다.

삼성은 이 같은 평가액이 공정하다는 입장이다. 다만 구체적인 평가 방식은 공개하지 않았다. 김동중 삼성바이오로직스 최고재무담당자(CFO) 전무는 "맥킨지, 회계법인들 등에서 컨설팅을 받아 정해진 것"이라며 "우리는 공정성 등 때문에 객관적으로 이들이 정한 평가를 수용하는 입장"이라고 밝혔다.

하지만 현금흐름할인법(DCF)이 적용된 에피스의 평가 가치에 의문을 제기하는 회계 전문가들이 많다. 기업 가치평가시 DCF를 적용할 경우 평가자 주관이 과도하게 개입돼 고무줄 평가가 이뤄진다는 지적이다. 실제 삼성이 2016년 10월 공시한 회사 투자설명서에 따르면 영업수익 성장률 변수에서 최소·최대 적정수치간 격차가 106.3%포인트로 벌어졌다.

익명을 요구한 한 회계사는 "DCF 평가 방식에선 성장 전망치, 할인율 등을 조정해 평가자가 사실상 원하는 가치를 만들어 낼 수 있다"며 "가치 평가에 쓴 주요 변수들을 공개하지 못한다면 공정한 평가라고 인정받기 어려울 것"이라고 밝혔다.

총 1개의 댓글이 있습니다.( 댓글 보기 )