국내 주요 생명보험사들이 올해 1분기 무난한 실적을 거뒀다.

영업과 투자 부문에서 대체로 전년 수준을 유지한 가운데 일회성 요인이 희비를 갈랐다. 특히 보험영업 부문에선 보장성보험 영업에 주력한 가운데 한화생명이 돋보였고, 삼성생명은 숨고르기를 했다.

국내 생보사들이 아직까진 선방하고 있지만, 앞으로 새 회계기준 도입과 저금리·저성장으로 인한 영업 환경 악화에다 최근 자살보험금 이슈까지 겹치면서 전망이 밝지만은 않다.

◇ 일회성 요인이 좌우…삼성 깜짝 실적

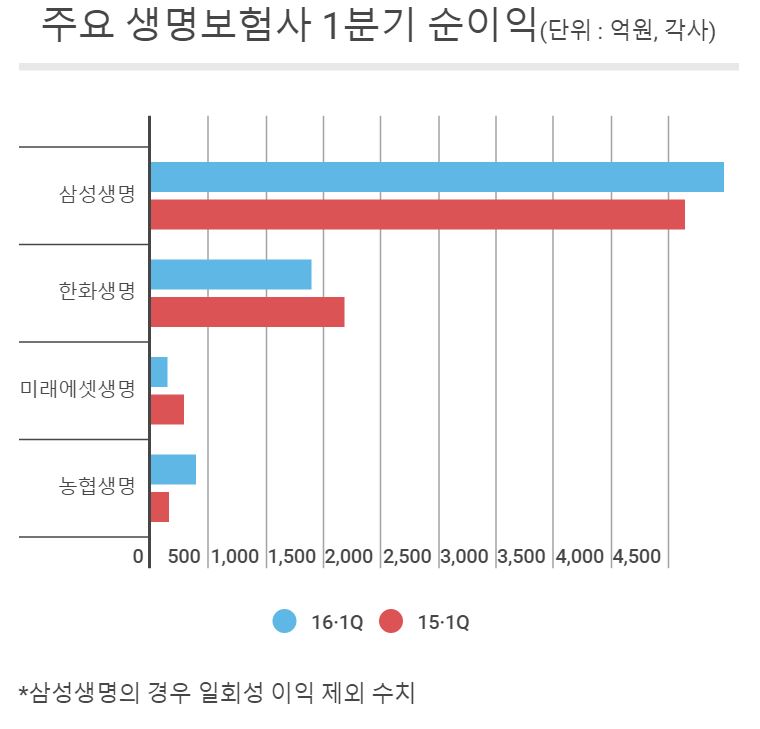

독보적인 1위인 삼성생명은 올 1분기에 예상을 뛰어넘는 실적을 거뒀다. 연결 기준 당기순이익은 1조 2401억원으로 전년보다 167.4% 증가했다. 삼성전자가 가지고 있던 삼성카드 지분을 매입하면서 일회성 이익이 늘어난 덕분이다. 이를 제외해도 4980억원의 순익을 올려, 전년(4637억원)보다 나은 실적을 기록했다.

미래에셋생명과 농협생명은 일회성 요인이 희비를 갈랐다. 미래에셋생명의 당기순이익은 137억원으로 전년 동기 292억원에 비해 155억원 줄었다. 55%나 감소한 수치이지만, 올 3월에 실시한 희망퇴직 비용이 작용한 결과다. 농협생명의 경우 391억원으로 전년보다 150.6% 증가했는데, 지난해 발생한 일회성 비용을 털어내면서 증가율이 껑충 뛰었다.

일회성 요인이 없었던 한화생명의 경우 연결기준 당기순이익이 1394억원으로 전년 대비 17.2% 하락했다. 개별 기준으로 보면 1457억원으로 전년 대비 6.9% 감소했고, 전 분기에 비해선 흑자 전환하면서 비교적 무난한 실적이라는 평가를 받았다.

◇ 보험 영업 돋보인 한화…삼성 주춤

보험영업 부문에선 대부분 보험사가 수익성이 좋은 보장성 보험을 늘리는 데 주력했다. 특히 한화생명이 전반적으로 좋은 성적을 내놨고, 삼성은 다소 주춤하는 모습을 보였다.

한화생명의 보험 손익은 1조 1103억원으로 전년보다 179.1% 늘었다. 특히 연납화보험료(APE)가 6881억원으로 전년보다 6.8% 늘었다. 보장성 보험과 저축성 보험 모두 늘린 덕분이다. 수익성이 좋은 보장성 보험의 경우 32.4% 증가했다. APE란 일시납이나 월납 등 다양한 기간에 나눠 내는 상품들을 일괄적으로 통합해 연으로 수익을 나눠 보는 방식으로 보험 영업의 핵심지표로 여겨진다. 수입보험료도 17.7% 늘었다.

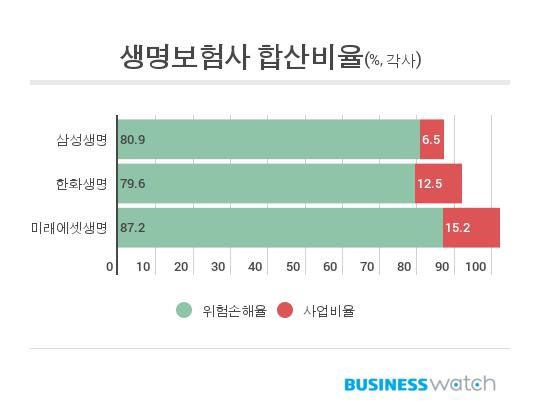

한화생명은 보험영업의 효율성에서도 안정성을 유지했다. 위험손해율은 79.6%로 전년보다 8.7%포인트 낮아졌고, 사업비율은 12.5%로 전년보다 1.5%포인트 하락했다. 위험손해율과 사업비율을 합한 '합산비율'은 낮을수록 영업에 효율적이라고 볼 수 있다.

반면 삼성생명의 보험 손익은 5970억원으로 반 토막 났다. 전년 1조 470억원에 비해 43% 줄었고, 전 분기(5900억원)보다는 다소 늘었다. APE도 전년보다 7.7% 감소했다. 보장성 보험에만 집중한 탓이다. 보장성 보험 APE는 11% 증가했다. 수입보험료는 전년보다 2%, 전 분기보다 20.2% 줄었다.

삼성생명 손해율의 경우 80.9%로 전년보다 1.3%포인트 상승해 악화했고, 반면 사업비율은 6.5%로 전년보다 0.4%포인트 낮추며 개선했다.

◇ 투자수익 낮아져…역마진 우려

미래에셋생명도 보장성보험에 집중했다. 전체 APE는 1090억원으로 전년보다 40% 줄었는데, 보장성보험의 경우 반대로 8.4% 증가했다. 수입보험료는 9811억원으로 전년보다 18.5% 줄었다. 미래에셋생명의 사업비율은 1분기 15.2%로 전년보다 3%포인트 올랐고, 손해율은 87.2%로 전년보다 4.8%포인트가량 개선됐다.

주요 생보자들은 영업 실적에선 비교적 선방했지만 저금리로 인한 역마진 문제는 쉽게 해결하지 못하고 있다. 역마진이란 고객에게 약속했던 이자보다 보험사의 운용이익률이 낮아 보험사가 손해를 보는 것을 의미한다.

삼성생명의 역마진 수준은 0.65%로 전 분기보다 0.03%포인트 늘었다. 한화생명 역시 투자영업이익이 전년보다 6.3% 줄어든 7806억원을 기록했고, 투자수익률 역시 지난해 4.7%에서 4.0%로 하락했다.