금융권에 새 바람을 불어넣고 있는 핀테크, 그중에서도 P2P(Peer to Peer) 대출업체들에 대한 관심이 뜨겁다. 국내에서도 지난 1년간 수십 개 업체가 우후죽순 생기며 경쟁하고 있고, 개인들의 투자 대안으로도 주목받고 있다. 그러나 최근 미국에선 P2P 대출의 모범사례로 꼽혔던 렌딩클럽이 불완전판매로 논란이 되면서 사회 문제화하고 있다. 중국에서도 여러 부작용으로 골머리를 앓고 있다. 국내에서도 벌써 암울한 그림자가 드리우고 있다. P2P대출업의 현황과 전망에 대해 짚어본다. [편집자]

'연 수익률 20%, A등급, 금융권 이행보증서 발급'

오래도록 저금리와 저성장의 그림자가 드리운 요즘, 꿈 같은 투자 수익률을 '보장(?)'하는 업체들이 있다. 이들이 제시하는 연 수익률은 무려 20%에 달한다. 스스로 매긴 상품의 등급은 A다. 금융권 이행보증서까지 발급한다는 문구도 있다. 핀테크 총아로 떠오르고 있다는 P2P대출업체들 얘기다.

P2P대출업계에서 이상한 기운이 감지되고 있다. 어찌 보면 우리에게 익숙한 모습이기도 하다. 겨우 수년 전에 터졌던 저축은행 사태가 떠오른다. 일부 P2P대출업체가 제시하는 연 수익률 20%에 달하는 투자 대상은 바로 아파트 단지나 오피스텔, 상업시설, 모텔 신축을 하려는 건설업자들이다. 언론에 오르내리는 일부 업체도 예외가 아니다. P2P 대출 투자 상품에 점차 건설자금 대출이 늘어나는 추세다.

◇ 연 수익률 20%의 검은 유혹

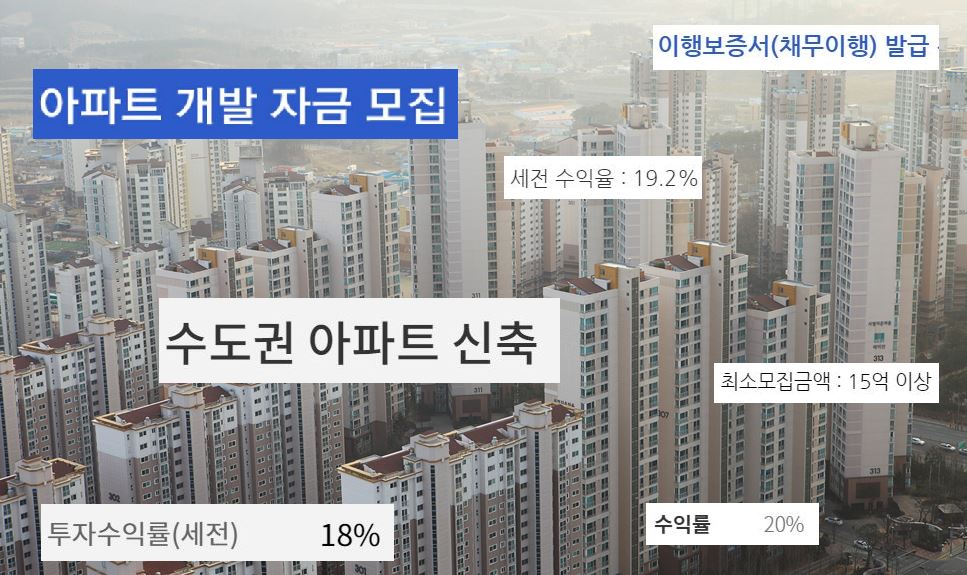

최근 P2P대출업계에선 '부동산 대출과 투자'가 주목받고 있다. 최근 한 P2P대출업체는 13억원가량의 강원도 아파트 개발 자금을 모집했다. 연 수익률은 19%, 최소 모집 금액은 5억원이다. 대출자는 애초 토지비와 인허가비, 기타비용 등 40억원을 신청했다. 투자 모집 안내 문구엔 '금융권의 이행보증서 발급 전제하에 진행되는 상품'이라는 설명도 있고, 홈페이지 하단엔 금융감독원과 국토교통부, KB금융 등 '신뢰'할 만한 기관들의 홈페이지를 링크해 놓고 있다.

| ▲ 일부 P2P대출업체들의 투자 상품 설명 문구. 각사 홈페이지. |

다른 한 신생 업체는 인천 지역 아파트 신축을 위한 10억원의 건설자금에 투자하는 상품을 내놨다. 무려 연 20%의 수익률을 제시했다. 이 업체는 해당 '물건'의 등급을 자체적으로 A로 평가했다. 공지사항엔 언론이 해당 업체를 다룬 기사를 올려놨다.

P2P대출업계의 선두주자들로 여겨지는 일부 업체들도 예외가 아니다. 신축 빌라와 모텔 등에 대한 건설 자금에 투자하는 상품이 점차 많아지는 추세다. 최근 한 업체는 불과 1분 만에 8억원의 신축빌라 자금을 모집했다고 대대적으로 광고했다.

◇ 안전하다고? 은행권 "투기에 가깝다"

이 업체들은 개인 신용 대출과 다르게 부동산 담보가 있으니 개인투자자들에게 더 안전하다는 점을 강조하고 있다. 그러나 기존 금융권의 시각은 다르다.

대출자(건설업자)들은 일단 P2P 대출을 통해 자금을 모아 건물을 짓는다. 이후 건물이 지어지면 이를 담보로 은행 등에서 대출을 받고, 이를 다시 P2P대출업체에 상환하는 방식을 쓰고 있다. 이에 대해 기존 금융권 관계자들은 "당장 은행에서 돈을 빌릴 자격이 안 돼 비교적 대출을 받기 쉬운 P2P 대출 시장으로 진입한 것으로 보인다"고 설명했다.

전문가들은 특히 이런 대출이 신용대출보다 안정적이라는 주장은 사실과 다르다고 지적한다. 예를 들어 건설 경기가 나빠져 건물 완공에 차질이 생기는 경우 투자자들은 고스란히 피해를 보게 된다. 아직 건물이 지어지지 않았는데, 이를 담보 대출이라고 하는 것은 과장된 면이 있다는 지적이 나오는 이유다.

한 대형 은행 관계자는 "은행들도 부동산 경기 예측에 민감해 조심하는 편"이라며 "이 소형 업체들이 건설업자와 해당 물건의 등급을 어떻게 평가하는지 모르겠다"고 지적했다. 그러면서 "예전 저축은행들도 부동산 대출에 손을 대기 시작하면서 부실이 쌓였다"며 "연 수익률 20%면 투기에 가깝다"고 덧붙였다.

일부 업체가 설명하는 해당 투자 상품의 '안정성'을 온전히 믿기 어렵다는 지적도 나온다. P2P대출업체들은 플랫폼 사업자와 대부업으로 등록해 사업을 한다. 현재까지 이들은 전담해 관리하는 기관이 없어 투자 조건과 안정성 등이 사실인지 검사하는 시스템은 전혀 없다고 해도 과언이 아니다. 이에 따라 P2P대출 업체들이 몇 개가 있고, 이들이 모집한 투자 금액 규모가 어느 정도인지 정확히 파악되지 않는다.

◇ "3~5% 수수료 받고, 리스크는 투자자에게 전가"

P2P대출업체들이 건설 자금에 손을 대는 이유는 '수익성' 때문이라는 지적이 나온다. 개인 신용대출에 투자하는 상품의 경우 P2P 대출 중개업자들이 수수료를 거의 받지 못해 골머리를 앓고 있다. 그러나 건설 업자 대출 상품에 대해서는 3~5%가량의 수수료를 받고 있다는 게 업계 관계자의 전언이다. 10억원이면 최대 5000만원을 받을 수 있는 셈이다. 신생 업체는 물론 일부 선발 업체들도 건설 자금에 몰리는 이유다.

P2P대출업계의 한 관계자는 "예를 들어 지방에 있는 한 수익성 호텔은 대부업 시장에서도 대출을 받지 못하는 건이었는데, P2P 대출 회사가 10억원을 모아 돈을 빌려줬다"며 "투자 위험은 고스란히 투자자들에게 전가된 것"이라고 주장했다. 이어 "이런 형태의 상품은 개인투자자의 돈을 모아 개인에게 중금리로 돈을 빌려준다는 P2P 대출의 애초 취지와도 맞지 않는다"고 강조했다.

더 큰 문제는 금융사를 담당하는 금융당국이나 대부업체를 관리하는 지방자치단체가 이들을 제대로 관리하지 못하고 있다는 데 있다. 관련 법이 없어 전담 부서도 없는 데다가, 중소 업체들이 여기저기서 우후죽순 생기고 있어서다. 지난해 말 금감원이 한 업체가 '연 12%의 수익률과 원금보장'을 명시했다는 이유로 수사기관에 통보한 것이 전부다.