이런 와중에 업계 1위 삼성화재는 더욱 견고한 성을 쌓고 있다. 대표적인 예로 자동차보험에서 30%가량의 점유율을 유지하고 있고, 특히 점차 주목받는 온라인 자동차 시장에선 몸집을 더 키우고 있다.

KB금융그룹에 편입한 이후 부쩍 좋아진 KB손해보험과 실적 순항을 이어가고 있는 메리츠화재도 이런 분위기를 이어갈지 관심사다.

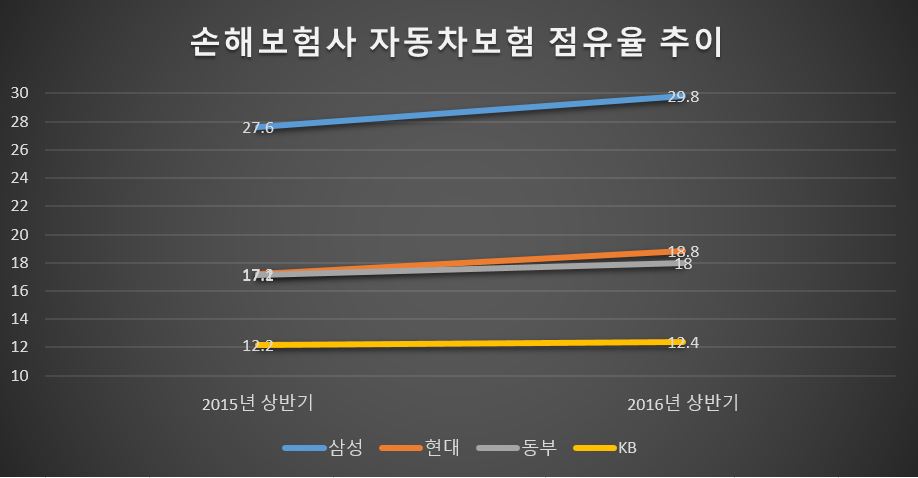

◇ 자동차보험 치열한 경쟁, 더 강해진 삼성

삼성화재는 올 상반기 치열해진 자동차보험 시장에서 오히려 더 몸집을 키우는 저력을 보였다. 삼성화재는 지난 3월 기준으로 30.1%의 점유율을 찍으며 9년 만에 30%를 넘어섰다. 이후 보험료 인상 등으로 주춤하긴 했지만 올 상반기 29.8%를 기록하며 굳건한 모습이다.

삼성화재의 실적이 더 눈에 띄는 이유는 업계 경쟁이 치열한 온라인 자동차보험 시장에서의 점유율 확대다. 삼성화재의 점유율은 29.1%로 전년 같은 기간보다 4.3%포인트 늘었다. 자동차보험 중 인터넷판매 비중 역시 31.6%로 전년보다 3.9%포인트 올랐다.

삼성화재는 또 자동차보험 손해율과 사업비율을 크게 개선하면서 만년 적자 구조에서 벗어날 수 있는 분위기도 감지된다. 삼성화재의 자동차보험 부문 합산비율은 1분기 97.4%, 2분기 98.6%를 기록하며 기대감을 높이고 있다. 합산비율은 손해율과 사업비율을 합한 것으로, 100%를 넘지 않으면 흑자가 난다는 의미다.

자동차보험 시장에서의 현대해상과 동부화재의 경쟁은 여전히 치열하다. 잠시 동부화재에 2위 자리를 내줬던 현대해상은 다시 치고 올라가 점유율 18.8%를 기록했다. 동부는 순위에서 밀렸지만 점유율은 지난해 상반기 17.1%에서 올해 18%로 오히려 확대했다. KB손보 역시 12.2%에서 12.4%로 4위 자리를 유지하고 있다.

◇ 약점 보완 '현대' vs 강점 살린 '동부'

현대해상과 동부화재는 경쟁은 하반기에도 이어질 전망이다. 현대해상의 경우 경쟁사 대비 약점으로 지목됐던 재무 건전성(지급여력비율·RBC)을 보완하고 상반기 구조조정을 마무리하면서 하반기 영업 여력이 커졌다는 평가다.

동부화재의 경우 사업비율 관리와 투자수익 등의 강점을 살리며 경쟁에 나설 것으로 전망된다. RBC비율은 올해 10월부터 새 기준이 도입되면서, 동부생명 등 자회사와의 연결 RBC를 산출하게 돼 다소 낮아질 것으로 보인다.

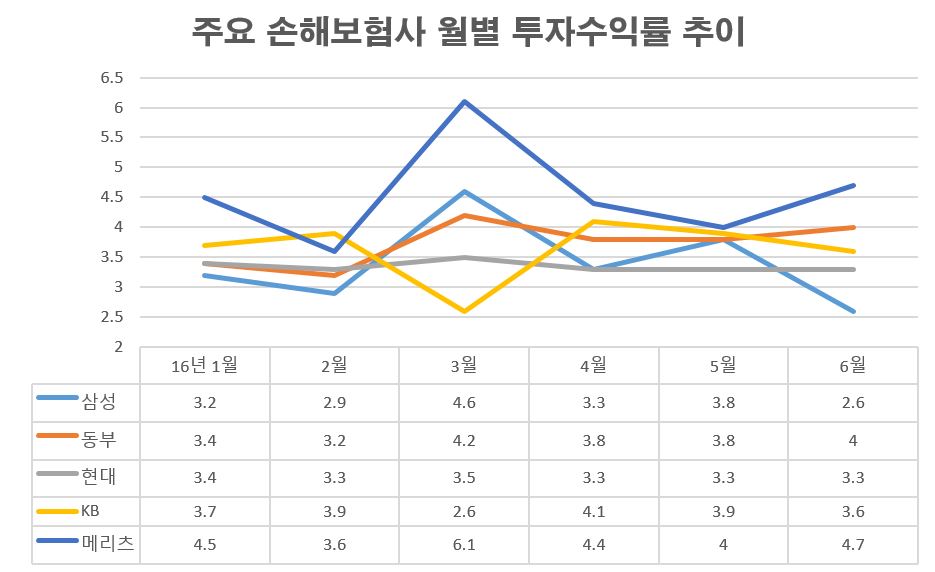

KB손보는 지난해 미국지점 손실을 털어내며 올해 깜짝 실적을 기록했는데, 이런 기류를 이어갈지 관심사다. 김고은 메리츠종금증권 연구원은 "미국지점 관련 불확실성이 완화됐고, 주요 지표인 위험손해율과 자동차 손해율도 다른 2위권사 대비 차이가 줄었다"고 설명했다.

메리츠화재의 경우 투자수익률에서 여전히 강한 모습을 보인다. 다만 최근 보험판매법인대리점(GA)과의 갈등은 단점으로 꼽힌다.

정준섭 유안타증권 연구원은 "전속 설계사에 대한 수수료 인상 등 조직개편을 통해 우수 전속 설계사 확보 등이 예상된다"면서 "다만 이 과정에서 기존 GA채널의 신계약 감소가 나타날 가능성이 존재한다"고 했다. [시리즈 끝]