금융위원회가 8·25 가계부채 추가 대책 이후에도 여전히 부동산 시장의 열기가 식지 않자 당혹감을 감추지 못하고 있다.

부동산 경기를 꺼뜨리지 않으면서도 천정부지로 치솟는 강남권 아파트값과 가계대출을 함께 잡으려다 보니 내놓는 대책마다 널뛰기를 하고 있다.

특히 총부채상환비율(DTI) 강화를 비롯한 근본적인 처방은 외면한 채 모호한 선언적 경고로 은행권만 밀어붙이다 보니 대출자들만 골탕을 먹고 있다.

◇ 보금자리론 절반 줄이면서…"차질 없이 공급"

최근 보금자리론 대출 자격 변경은 금융위의 오락가락 행보를 적나라하게 보여준다. 보금자리론이란 정부가 내놓은 서민용 정책금융 상품으로, 주금공을 통해 판매하는 장기, 고정금리, 분할상환 주택담보대출 상품이다. 대출금리가 시중은행보다 싼 2.50~2.75%가량이라는 게 특징이다.

주금공은 오는 19일부터 보금자리론 대출대상 요건을 변경하겠다고 14일 홈페이지를 통해서 밝혔다. 이번 조치는 사전 예고가 없었던 데다, 최근 임종룡 금융위원장이 가계대출 총량관리 의지를 밝힌 직후 나온 터라 시장에 미치는 영향이 컸다.

시장에선 금융위가 가계대출 총량관리를 본격화하고 있다는 분석이 많았다. 파장이 커지자 주금공과 금융위는 주말인 16일 부랴부랴 해명자료를 냈다.

주금공은 "보금자리론 공급 규모가 연간 목표치인 10조원을 초과하면서 일정 부분 축소가 불가피했다"면서 "올해는 16조원 규모로 보금자리론을 운영할 계획"이라고 설명했다. 반면 "정책성 주택담보대출에 대해 총량관리에 들어간 것은 아니다"라고 밝혀 앞뒤가 안맞는 해명을 내놨다. .

투기 세력은 잡지 못하고 보금자리론을 이용하는 실수요층 서민들만 압박한다는 비판이 쏟아지자, 결국 17일 추가로 해명자료를 내놨지만 이 역시 궁색했다. 주금공은 "지원 대상의 56%는 계속 보금자리론 대출을 받을 수 있다"면서 "'다수'의 서민은 계속 이용할 수 있다"는 표현을 썼다. 그러면서도 뒤늦게 근본적인 제도 개편을 검토하겠다고 언급했다.

투기 세력은 잡지 못하고 보금자리론을 이용하는 실수요층 서민들만 압박한다는 비판이 쏟아지자, 결국 17일 추가로 해명자료를 내놨지만 이 역시 궁색했다. 주금공은 "지원 대상의 56%는 계속 보금자리론 대출을 받을 수 있다"면서 "'다수'의 서민은 계속 이용할 수 있다"는 표현을 썼다. 그러면서도 뒤늦게 근본적인 제도 개편을 검토하겠다고 언급했다.

| ▲ 임종룡 금융위원장이 지난 10일 서울 광화문 프레스센터에서 열린 정례 기자간담회에서 가계부채 관리 방침 등에 대해 설명하고 있다. (사진=금융위원회) |

◇ 실체 없는 '특별점검'…대출자만 혼란만

문제는 금융당국의 이런 모호한 태도가 이번이 처음이 아니라는 점이다. 임 위원장은 지난 10일 기자간담회에서 은행들이 설정한 가계대출 목표치를 점검하겠다고 밝혔다. 대출의 증가속도가 지나치게 빠른 경우 '특별점검'하겠다는 표현까지 썼다.

임 위원장은 그러면서도 "'인위적 총량관리'로 가계부채를 과도하게 억제할 경우 부작용 발생이 우려된다"며 "균형 있는 정책 대응을 추진하겠다"고 앞뒤가 맞지 않는 말을 덧붙였다.

결국 시장은 혼란에 빠졌다. 금융당국 수장의 '엄포'에 은행권에서 신규 중도금 집단대출 취급을 당분간 중단하는 분위기가 강해졌고, 예기치 못한 사태에 집단대출 은행을 구하지 못한 아파트 단지도 생긴 것으로 알려졌다.

임 위원장이 '특별점검'이라는 표현을 써 가며 시장에 크게 영향을 미쳤지만, 이 점검이란 게 사실 실체가 없다는 점은 더 큰 문제다. 금융당국은 은행이 설정한 목표치를 어느 시기에, 어느 정도 이상 넘겨야 제재를 하는 등의 기준에 대해 구체적인 논의를 하지 않은 것으로 전해졌다.

금융당국의 한 관계자는 "그런 구체적인 기준에 대해 논의하면 총량 관리를 한다는 사실을 인정하는 것 아니겠냐"며 "아직 정해진 게 없다고 보면 된다"고 말했다.

◇ 가계부채 질도 악화…"변죽만 울려"

사정이 이렇다보니 시장에선 가계부채 문제가 이미 정부와 금융당국이 컨트롤 할 수 있는 수준을 지났다고 우려하는 목소리까지 나온다.

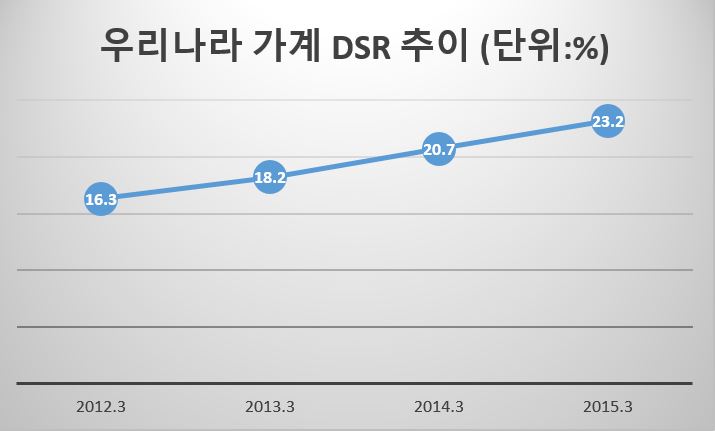

| ▲ 자료=한국은행, 심상정 정의당 의원실 |

한국은행이 심상정 정의당 의원에게 제출한 자료에 따르면, 우리나라 가계의 DSR(처분가능소득 대비 원리금상환액)은 2012년 16.3%에서 지난해 23.2%로 빠르게 증가했다. 이제 100만원을 벌면 23만원가량을 빚 갚는 데 쓰고 있다는 의미다. 앞서 박근혜 정부는 DSR을 20% 이내에서 관리하겠다고 밝혔는데, 오히려 더 높아졌다.

가처분소득 대비 가계부채의 비율은 임기 말까지 160% 선에 맞추겠다고 장담했지만, 올해 6월말 기준으로 173.6%에 이르며 계속 높아지고 있다.

금융권의 한 관계자는 "정부와 금융당국이 이제라도 제대로 가계부채 급등세를 막으려 들면 어느 정도 잡을 수 있을 것 같은데, 부동산 시장을 의식하느라 변죽만 울리고 있다"며 "DTI 강화나 총량 규제 등 예민한 방안을 손대지 않으면서 부채의 질만 개선하겠다는 것은 말장난에 불과하다"고 꼬집었다.

금융권의 한 관계자는 "정부와 금융당국이 이제라도 제대로 가계부채 급등세를 막으려 들면 어느 정도 잡을 수 있을 것 같은데, 부동산 시장을 의식하느라 변죽만 울리고 있다"며 "DTI 강화나 총량 규제 등 예민한 방안을 손대지 않으면서 부채의 질만 개선하겠다는 것은 말장난에 불과하다"고 꼬집었다.