그러나 전문가의 상담을 받아보니 김 씨 부부에게 필요한 연금 자산에서 월 30만원가량 부족하다는 진단을 받았습니다. 김 씨는 이 진단에 따라 추가로 연금저축 상품에 가입하기로 했습니다.

고령화 시대가 되면서 노후 준비에 대한 관심이 높아지고 있습니다. 그러나 연금을 어떤 방식으로 얼마나 받아야 하는지, 또 저축한 돈을 어떻게 활용해야 하는지 막막해하는 분들이 많습니다. 주변에 아는 전문가가 있는 것도 아니니까요.

금융감독원이 김 씨 같은 분들을 위한 서비스를 내놨습니다. '연금저축 어드바이저'라는 이름의 서비스를 2월 9일부터 시작합니다.

따로 회원 가입을 하지 않아도, 간단한 연금 정보만 입력하면 부족한 노후자금 규모 등을 알 수 있습니다. 금융사에서 파는 연금저축 상품을 찾아볼 수도 있고, 전문가의 개별 재무상담도 가능하다고 합니다.

'연금저축 어드바이저'에는 크게 세 가지 서비스가 있다고 합니다.

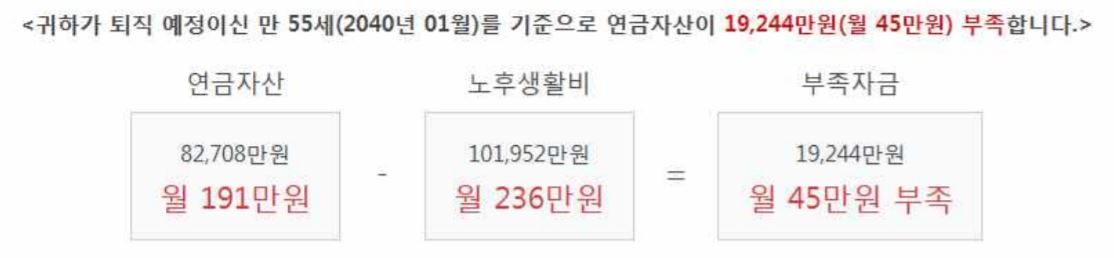

우선 '노후재무진단 서비스'입니다. 소비자가 출생연도와 퇴직 연월 등 기본 정보와 연금 수령 정보 등을 입력하면 부족한 노후자금과 필요한 추가납입액 등을 알려줍니다.

| ▲ 노후 재무진단 서비스 예시. 자료=금융감독원 |

국민연금과 퇴직연금, 개인연금 등 연금자산 외에도 부동산이나 현금 등의 정보를 입력해 노후자금액을 계산해볼 수 있습니다.

'맞춤형 연금저축상품 선별 서비스'도 있습니다.

원금 손실에 대한 부담 여부와 연금 수령 방법, 수수료 체계 등에 대한 정보를 입력하면 적합한 상품 유형을 알 수 있도록 했습니다.

| ▲ 연금저축 상품 비교. 자료=금융감독원 |

연금 상품에는 은행에서 파는 연금저축신탁과 증권사에서 파는 연금저축펀드, 보험사에서 다루는 연금저축보험 등이 있는데요. 이중 금융사별 상품 목록을 찾아보고 선택할 수 있습니다.

재무진단 서비스와 연금저축 상품조회 결과를 전자파일(PDF)로 내려받은 뒤에는 '전문가 금융자문 서비스'를 이용할 수 있습니다.

재무상담 경력 5년 이상의 전문가들이 준비하고 있습니다. '전문가에게 상담받기'를 클릭하면 온라인이나 대면, 전화 등의 방식으로 재무상담을 신청할 수 있습니다.

이밖에 연금저축상품에 가입할 때 알아야 할 정보도 확인해볼 수 있습니다. 연금저축 세제와 권역별 판매상품의 특징, 계좌 이체제도, 연금저축 공시제도 등입니다. 연금 중도해지를 하면 어떤 손해를 보는지 등 유의사항이나 절세 노하우 등을 확인해보면 좋습니다.

금감원이 운영하는 금융소비자정보 포털사이트인 '파인(http://fine.fss.or.kr)'에 접속해 '연금저축 어드바이저'를 클릭해보세요. 노후 자금 계획, 집에서 편하게 할 수 있습니다.

금감원이 운영하는 금융소비자정보 포털사이트인 '파인(http://fine.fss.or.kr)'에 접속해 '연금저축 어드바이저'를 클릭해보세요. 노후 자금 계획, 집에서 편하게 할 수 있습니다.