#정호갱 씨는 2주 전 일반 입출금통장에 있던 2000만원을 이자가 더 높은 정기예금에 1년 만기로 넣었습니다. 그런데 급하게 500만원이 필요해 정기예금을 해지했습니다. 이후 남은 1500만원으로 다시 정기예금에 가입하려고 보니 어느새 이자가 연 0.3%포인트나 낮아져 손해를 봤습니다.

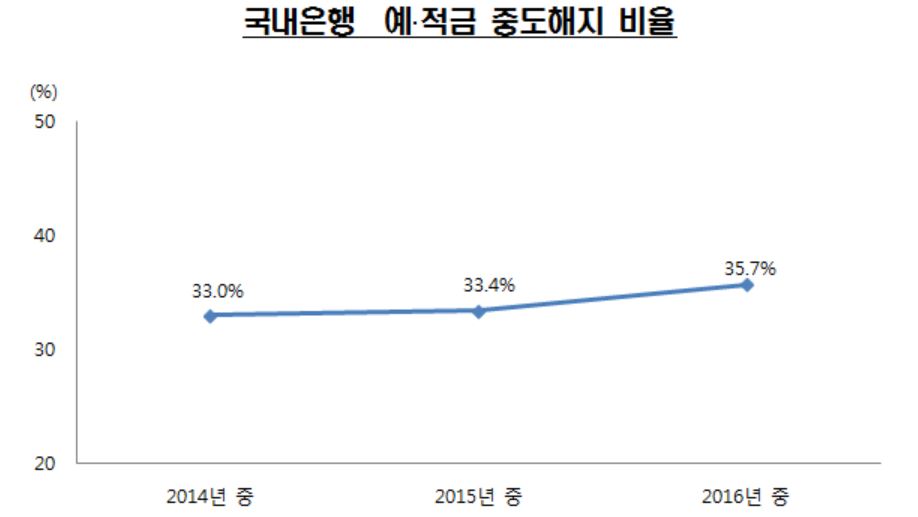

지난해 은행 정기예금이나 적금을 김 씨처럼 중간에 해지한 비율이 36%에 달한다고 합니다. 중도해지 시 약속된 이자를 주지 않으니 당연히 어느 정도 손해를 볼 수밖에 없습니다.

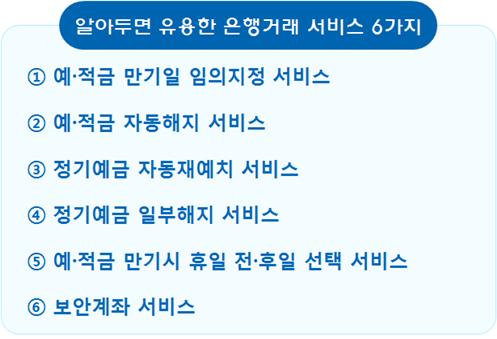

그러나 사실 김 씨의 경우 손해를 보지 않을 방법이 있습니다. 김 씨가 '정기예금 일부해지 서비스'를 알았다면, 정기예금을 깨지 않고도 필요한 500만원만 찾을 수 있습니다. 금융감독원은 20일 은행 예·적금과 관련, 알아두면 유용한 서비스 6가지를 소개했습니다.

| ▲ 자료=금융감독원 |

먼저 '정기예금 일부해지 서비스'란 정기예금을 해지하지 않고도 예치한 원금 중 일부만 찾을 수 있게 하는 제도입니다.

금감원은 정기예금이나 적금을 깰 정도로 급하게 돈이 필요할 경우라면, 일단 예·적금 담보대출 금리를 알아보라고 조언합니다. 이 금리와 정기예금 일부 해지 시 받을 수 있는 이자 등을 비교해 본인에게 유리한 방법을 선택하는 게 좋다는 겁니다. 관련 기사 ☞ 예·적금 재테크...특판·주거래·온라인 노려라

만약 금리 비교가 어렵다면, 은행 직원에게 문의해 정기예금 일부해지와 예·적금 담보대출 금리 비교를 요청해보는 게 좋습니다.

정기예금이나 적금의 경우 만기가 있는데, 많은 소비자가 시간이 지난 뒤 정확한 날짜를 깜박하는 경우가 적지 않습니다. 만기가 지나면 곧장 이자가 적어지기 때문에 손해를 보는데도 말이죠.

금감원은 이에 따라 만기와 관련한 팁도 소개했습니다. 먼저 '예·적금 만기일 임의지정 서비스'입니다.

은행들은 정기예금 만기를 소비자가 직접 지정할 수 있도록 하고 있습니다. 자금이 필요한 날짜를 만기로 지정하면, 정기예금 금리를 적용받다가 필요할 때에 돈을 꺼내 쓸 수 있다는 의미입니다. 다만 흔히 '특판(특별판매)'이라고 불리는 예·적금의 경우 만기일 지정이 안 될 수 있습니다.

| ▲ 자료=금융감독원 |

'예·적금 자동 해지 서비스'라는 것도 있습니다. 굳이 영업점을 방문하지 않아도 예·적금을 해지하고 원금과 이자를 원하는 계좌에 입금해주는 제도입니다. 다만 다른 은행으로 입금해주지는 않습니다.

'만기일 임의 지정 서비스'와 '자동 해지 서비스'를 한 번에 활용하는 예를 들어 볼까요. 아파트 입주예정일에 맞춰 만기를 설정하고 본인의 입출금계좌로 바로 돈이 들어오도록 하면, 원금과 높은 이자를 편하게 받을 수 있는 겁니다.

'정기예금 자동 재예치 서비스'도 있습니다. 정기예금 만기일에 자동으로 원금이나 이자를 다시 같은 상품에 재예치해주는 제도입니다. 만기가 된 뒤에도 특별히 원금이나 이자를 찾고 싶지 않을 때 이 서비스를 신청하면 좋습니다. 만약 재예치를 하지 않고 일반 입출금통장에 돈을 그대로 두면 낮은 금리가 적용되니 손해입니다.

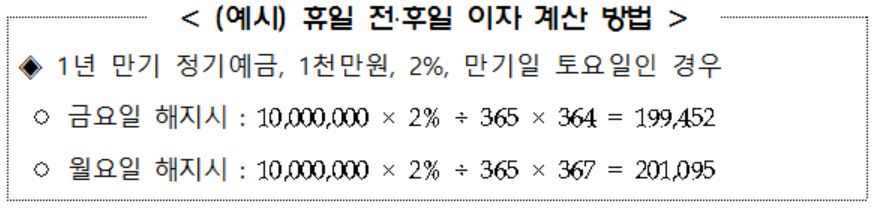

이 밖에도 예·적금 만기일이 휴일인 경우 휴일 전 영업일이나 다음 영업일 중 본인에게 유리한 날을 선택할 수 있는 제도도 있습니다.

| ▲ 자료=금융감독원 |

창구에서만 거래할 수 있고 인터넷뱅킹으로는 거래가 안 되는 일명 '보안계좌 서비스'도 있습니다. 만약 금융사고가 불안한 경우 이 계좌를 이용하면 좋습니다.