그러나 마냥 웃을 수만은 없다는 분위기다. 은행권 대출을 조였던 여신심사 가이드라인을 2금융권으로 확대하면서 저축은행 대출 수요도 꺾일 가능성이 큰 데다가 정치권에서는 최고 금리 인하를 추진할 움직임을 보이고 있어서다.

◇ 대출 쏠림현상으로 이자이익 19% 급증

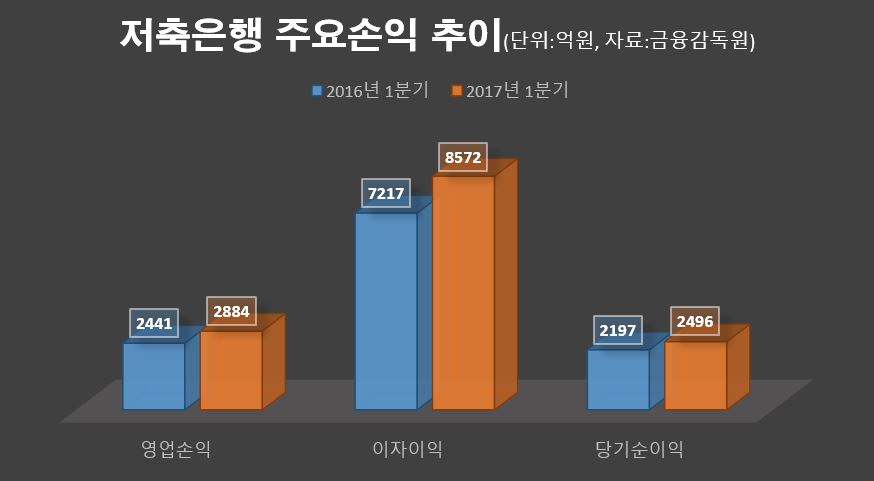

금융감독원은 2일 '저축은행의 2017년 1분기 중 영업실적'을 발표했다. 국내 79개 저축은행의 올해 1∼3월 당기순이익은 2496억원으로 지난해 같은 기간보다 299억원(13.6%) 늘었다. 금융당국이 은행 대출을 조이면서 저축은행 등 제2금융권으로 수요가 쏠린 덕분이다.

금감원은 "대출금 등 자산 확대에 따라 대손충당금 전입액이 늘긴 했지만 이자이익 증가가 이를 상회했다"고 설명했다. 저축은행의 1분기 이자이익은 8572억원으로 지난해 같은 기간보다 1355억원(18.8%) 증가했다.

수익성과 함께 자산 건전성도 개선 추세다. 3월 말 현재 저축은행 총 여신에 대한 연체율은 5.8%로 지난해 말과 같은 수준을 유지했다. 특히 3개월 이상 연체된 고정이하여신비율은 6.8%로 지난해 말보다 0.3%포인트 하락했다. 부실채권이 줄었다는 의미다.

저축은행의 총자산은 53조 6000억원으로 지난해 말보다 1조 3000억원 늘었고 자기자본 역시 5조 9000억원으로 2000억원가량 증가했다.

◇ '저축은행 사태' 벗어났지만…악재 수두룩

저축은행은 지난해 17년 만에 최대 실적을 올리는 등 '저축은행 사태'의 후유증에서 벗어나는 모습을 보이고 있다. 그러나 분위기가 마냥 밝지만은 않다. 저축은행에 대한 금융당국의 규제가 강화되는 데다 정치권에서는 대출 금리 인하를 추진하고 있기 때문이다.

금감원 역시 안심하기에는 이르다는 견해다. 금감원은 "저신용 차주 비중이 높은 업권 특성상 향후 채무 상환능력이 떨어질 가능성이 있고 법정 최고금리를 인하하면 수익성이 악화할 우려가 있다"고 평가했다. 그러면서 저축은행의 잠재 리스크 요인에 대응하기 위해 건전성 기준을 단계적으로 시행하겠다고 강조했다.

금융당국은 지난 4월부터 저축은행의 연체대출금 분류 기준을 강화했고 내년부터는 대손충당금 적립률을 단계적으로 강화할 예정이다. 올 하반기에는 고위험대출의 추가적립률을 강화한다. 앞으로 대출 증가에 따라 쌓아야 하는 돈이 많아진다는 의미다.

이와 함께 문재인 정부는 법정 최고금리를 연 20%까지 단계적으로 인하하는 방안을 추진하고 있다. 현재 연 27.9%인 최고금리를 올해 안에 이자제한법상의 이자율인 25%로 내리고 이후 20%까지 낮추겠다는 것이다. 상당수 저축은행의 신용대출 금리가 20% 중반인 점을 감안하면 타격이 불가피하다.