전문가들은 고정혼합형 주택담보대출을 받되 내년 초까지 금리 변동 추이를 지켜볼 것을 권했다. 정기예금과 적금에 대해선 만기를 짧게 가져가거나 변동금리를 적용하는 상품을 이용하라고 조언했다.

◇ "내년 초까지 지켜보다 고정형으로"

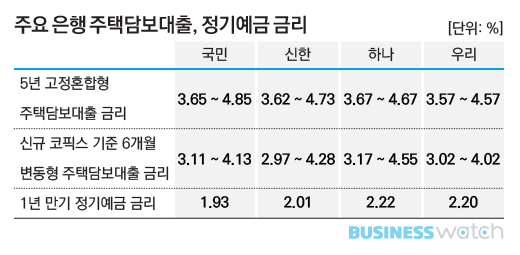

첫 적용하는 금리만 보면 변동형 주택담보대출이 고정혼합형보다 더 싸다. 30일 신규 코픽스 기준 6개월 변동형 주택담보대출 금리는 국민 3.11~4.13%, 신한 2.97~4.28%, 하나 3.17~4.55%, 우리 3.02~4.02%였다. 5년 고정혼합형 주택담보대출 금리는 국민 3.65~4.85%, 신한 3.62~4.73%, 하나 3.67~4.67%, 우리 3.57~4.57%였다. 고정혼합형에 0.5~0.7%포인트 더 높은 금리를 적용하는 셈이다.

고정혼합형은 시장금리가 올라도 대출금리를 장기간 유지해 안정성을 높인 만큼 처음부터 높은 금리를 매긴다. 반면 변동형은 처음엔 낮은 금리를 적용하지만 시장금리 상승 시 원리금 부담이 급증할 수 있다.

금리 인상 기조를 고려하면 고정혼합형을 이용하는 게 유리하다. 이미 변동형으로 집을 샀더라도 대출잔액의 약 1.4% 수준인 중도상환수수료를 내면 고정혼합형으로 갈아탈 수 있다. 변동형으로 대출을 받은 지 3년을 넘겼다면 수수료를 내지 않고도 바꿀 수 있다.

시중은행 관계자는 "채권금리 안정기를 거쳐 (금융채 연동인) 고정혼합형 금리가 내려갈 수 있다"고 말했다. 한국은행과 미국 기준금리 인상분을 급격히 반영하면서 금리가 뛴 상태이나 향후 소폭 내려갈 수 있다는 것. 고정혼합형으로 가닥을 잡되 내년 1~2분기까지 금리가 안정되길 기다렸다가 대출받으라는 조언이다.

◇ 정기예금은 만기 짧게, 회전형도 추천

정기예금 금리도 오르는 추세다. 30일 1년 만기 정기예금 금리(최고 기준)는 국민 1.93%, 신한 2.01%, 하나 2.22%, 우리 2%다.

이날 한국은행의 기준금리 인상 직후 우리은행은 다음 달부터 11개 정기예금과 18개 정기적금 금리를 최대 0.3%포인트 인상한다고 밝혔다. 국민, 신한 등 주요 은행들도 다음 주부터 수신상품 금리를 올릴 예정이다.

금리 인상 국면에선 정기예금 만기를 짧게 두는 게 좋다. 3~6개월 만기 상품을 이용하다가 금리가 오르면 곧바로 인상분을 적용 받도록 하는 것. 당분간 단기로 정기예금을 운용하다 금리가 안정되면 1~3년 만기 상품을 이용하는 조언이다.

변동금리를 적용하는 정기예금도 이용해볼 만하다. 정화삼 신한PWM서울파이낸스센터 PB팀장은 "3개월마다 시장금리를 반영하는 회전식 정기예금도 괜찮다"고 했다. 회전식 정기예금은 설정한 회전주기 때마다 시장금리를 새로 적용해 이자를 지급한다. 금리 인상기에 유리할 뿐만 아니라 만기 때까지 들고 있지 않아도 높은 금리를 받을 수 있어 선호된다.

금리 인상 기조를 고려하면 고정혼합형을 이용하는 게 유리하다. 이미 변동형으로 집을 샀더라도 대출잔액의 약 1.4% 수준인 중도상환수수료를 내면 고정혼합형으로 갈아탈 수 있다. 변동형으로 대출을 받은 지 3년을 넘겼다면 수수료를 내지 않고도 바꿀 수 있다.

시중은행 관계자는 "채권금리 안정기를 거쳐 (금융채 연동인) 고정혼합형 금리가 내려갈 수 있다"고 말했다. 한국은행과 미국 기준금리 인상분을 급격히 반영하면서 금리가 뛴 상태이나 향후 소폭 내려갈 수 있다는 것. 고정혼합형으로 가닥을 잡되 내년 1~2분기까지 금리가 안정되길 기다렸다가 대출받으라는 조언이다.

◇ 정기예금은 만기 짧게, 회전형도 추천

정기예금 금리도 오르는 추세다. 30일 1년 만기 정기예금 금리(최고 기준)는 국민 1.93%, 신한 2.01%, 하나 2.22%, 우리 2%다.

이날 한국은행의 기준금리 인상 직후 우리은행은 다음 달부터 11개 정기예금과 18개 정기적금 금리를 최대 0.3%포인트 인상한다고 밝혔다. 국민, 신한 등 주요 은행들도 다음 주부터 수신상품 금리를 올릴 예정이다.

금리 인상 국면에선 정기예금 만기를 짧게 두는 게 좋다. 3~6개월 만기 상품을 이용하다가 금리가 오르면 곧바로 인상분을 적용 받도록 하는 것. 당분간 단기로 정기예금을 운용하다 금리가 안정되면 1~3년 만기 상품을 이용하는 조언이다.

변동금리를 적용하는 정기예금도 이용해볼 만하다. 정화삼 신한PWM서울파이낸스센터 PB팀장은 "3개월마다 시장금리를 반영하는 회전식 정기예금도 괜찮다"고 했다. 회전식 정기예금은 설정한 회전주기 때마다 시장금리를 새로 적용해 이자를 지급한다. 금리 인상기에 유리할 뿐만 아니라 만기 때까지 들고 있지 않아도 높은 금리를 받을 수 있어 선호된다.