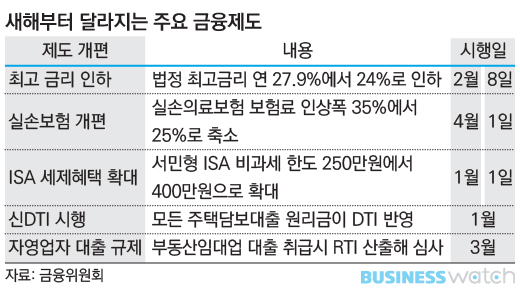

그래서 올해도 새해를 앞두고 금융위원회가 달라지는 주요 금융 제도를 정리해 내놨습니다.

우선 내년에는 취약한 대출자들을 위한 제도가 마련됩니다. 먼저 내년 2월 8일부터는 대부업자나 여신금융기관, 사인 간 금전거래에 적용되는 법정 최고금리가 전부 연 24%로 인하됩니다.

이에 따라 앞으로 대부업체에서 대출을 받아도 최고 연 24% 이상의 금리는 불법입니다. 서민들의 부담이 줄어드는 긍정적 효과가 예상됩니다. 다만 일각에서는 최저신용등급 대출자의 경우 대출이 더 어려워질 수 있다는 전망도 있습니다. 관련 기사 ☞ 최고금리 인하로 '저신용자 소외'…해법은

또 오는 2월부터는 실직이나 폐업 등 재무적으로 곤란한 상황이 발생한 경우 은행 대출의 원금 상환을 최대 3년까지 유예할 수 있습니다.

매년 가파르게 오르는 실손의료보험은 연간 최대 25%까지만 올릴 수 있게 됩니다. 그동안 보험사들은 연간 35%까지 올릴 수 있었는데 오는 4월부터 제도가 바뀝니다.

또 내년 1월 1일부터는 개인종합자산관리계좌(ISA)의 비과세 한도가 기존 250만원에서 400만원으로 확대됩니다. 이는 '서민형 ISA'에 해당하고요. 일반형의 경우 200만원 수준으로 유지합니다.

내년부터 대출이 까다로워지는 것도 알아둘 필요가 있습니다. 1월부터 신(新) DTI가 시행되는데요. 주택담보대출을 받을 때 대출자가 보유한 모든 주담대 대출의 원리금이 DTI에 반영됩니다. 관련 기사 ☞ [가계빚 해법]신DTI 적용땐 '대출 한도 절반 뚝'

부동산임대업자에 대한 대출 규제도 강화되는데요. 내년 3월부터 임대업이자상환비율(RTI)를 산출해 해당 대출의 적정성을 심사할 방침입니다. 또 담보 부동산의 일정 수준을 초과해 임대업 대출을 받는 경우 초과분을 매년 10분의 1씩 분할상환해야 합니다. 관련 기사 ☞ [높아진 대출창구]임대업 'RTI적용' 20%이상 타격

| ▲ 그래픽 : 유상연 기자/prtsy201@ |