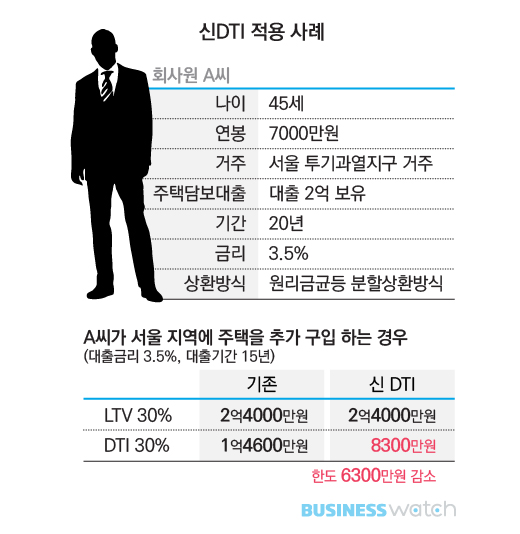

내년 초 도입하는 신DTI(총부채상환비율)를 적용하면 대출 한도는 얼마나 줄어들까.

연봉 7000만원인 직장인 A씨는 기존에 주택담보대출 2억원을 보유하고 있다. 투기과열지구로 지정된 서울지역의 8억원짜리 아파트를 추가로 구입하는 경우 신 DTI를 적용해 시뮬레이션 하면 대출한도는 반토막 수준으로 줄어든다.

기존 주담대는 만기 20년, 금리 3.5% 원리금 균등분할상환 방식이다. 추가 대출 역시 금리 3.5%를 적용하되 대출기간은 15년으로 제한하고 원리금 균등분할상환 방식으로 했다.

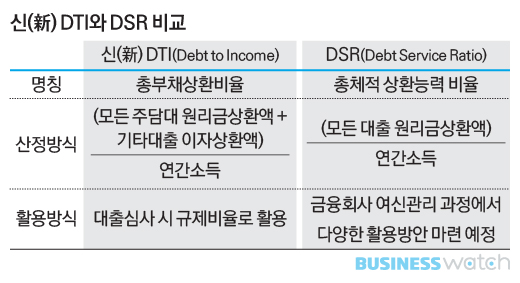

기존의 DTI를 적용하면 신규 주담대의 원리금과 기존 주담대 '이자'만을 반영하면 된다. 이 경우 DTI 30%를 적용하면 대출한도는 1억4600만원까지 가능했다.

| ▲ 그래픽/김용민 기자 kym5380@ |

하지만 신DTI는 기존대출의 '원리금'을 모두 포함하기 때문에 분자에 해당하는 연간 총상환해야 할 부채가 늘어난다. 게다가 추가 대출의 만기도 15년으로 짧아지기 때문에 이로 인해 연간 상환액 역시 늘어나는 효과를 얻는다. 결국 대출한도는 8300만원으로 쪼그라든다. 기존의 1억4600만원보다 무려 6300만원이나 줄었다.

신DTI를 산정할 때 분모에 해당하는 소득 산정 역시 더욱 깐깐해진다. 현재는 최근 1년의 소득기록만 확인했지만 신DTI는 최근 2년간 소득기록을 확인해야 한다. 카드사용액 등의 신고소득이나 연금납부액 등의 인정소득은 소득산정때 일정비율 차감한다. 10년 이상의 장기 대출 땐 주기적으로 소득정보를 갱신해야 한다.

장래소득 상승이 예상되는 경우엔 최대 10% 한도 내에서 일정비율 증액토록 한다. 이는 젊은 층에게 유리하다. 금융당국은 금융회사 자체 고객정보분석 등을 통해 자율적인 증액기준을 마련하고 통계청 정보 등을 활용해 장래소득 인정기준 제시 등을 검토하고 있다.