이석호 금융연구원 선임연구위원은 최근 '보험사 대출채권의 동향 및 시사점'이라는 보고서를 통해 "보험사 대출에 잠재 위험이 존재하므로 지속적인 모니터링이 필요하다"며 이같이 주장했다.

이 연구위원에 따르면 국내 보험사의 대출은 최근 증가세가 둔화하고 연체율도 전반적으로 안정적인 모습을 보이고 있다. 다만 중소 보험사들을 중심으로 대출의 질적인 악화가 지속하고 있어 주목할 필요가 있다.

지난 6월 말 기준 보험사 대출채권의 연체율은 0.4% 수준으로 비교적 안정적인 모습이다. 그러나 중소형 보험사의 경우 사정이 다르다. 이들의 대출 연체율은 3~8%에 달하고, 특히 신용대출의 경우 연체율이 10%를 넘는 경우도 있다.

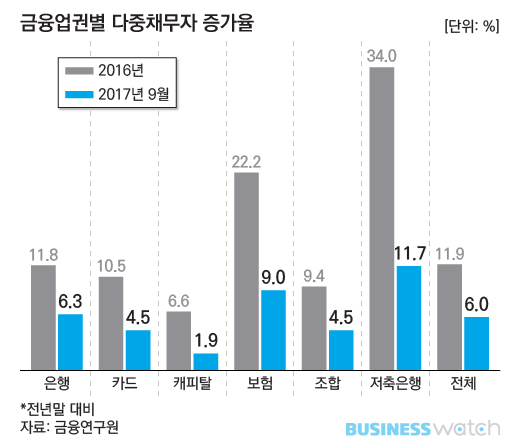

특히 보험사 대출의 경우 질적으로 문제가 될 소지가 있다는 점이 문제다. 먼저 3개 이상 금융사에서 대출을 받은 '다중채무자'의 증가세가 가파르다. 보험사의 다중채무자 대출 증가율을 보면 올해 9월 말 기준 9%로 높은 수준을 기록하고 있다. 지난해에도 22.2%나 급증한 바 있다.

| ▲ 그래픽 : 유상연 기자/prtsy201@ |

정부가 부동산담보대출에 대한 규제를 강화하면서 보험사의 '보험계약대출'이 늘어날 수 있다는 점도 우려된다. 보험 계약의 '해약환급금'을 담보로 하는 보험계약대출은 올해 6월 말 기준으로 56조원에 이르고, 증가율은 전년 동기 대비 5.4%를 기록했다. 가계부채가 급증했던 지난해 6월 말 기준 4.0%보다 되려 늘어난 수치다.

이 연구위원은 "보험계약대출은 보험사 입장에서 확실한 담보가 있어 손실 위험이 없지만, 계약자 입장에서는 원리금을 상환하지 못할 경우 궁극적으로 보험계약의 실효나 해지로 이어질 가능성이 있다"고 우려했다.

보험사의 대출 금리가 높고 변동 가능성이 크다는 점도 위험 요인으로 지적했다. 보험업권의 신용대출 평균 금리는 10.5%로 은행(5.8%)이나 상호금융사(7.5%)보다 높은 수준이다. 특히 이중 변동금리 대출 비중은 2015년 말 기준으로 95.8%에 달한다.

이 연구위원은 "금리 수준이나 변동금리 비중이 은행에 비해 상대적으로 높은 수준"이라며 "금리 인상 가속화로 특히 신용대출 건전성이 악화할 우려가 있다"고 지적했다.