신종 코로나 바이러스 감염증(코로나 19)으로 소비심리가 꽁꽁 얼어붙자 주요 경제주체 중 하나인 소상공인들이 위기에 빠졌다.

정부는 지난 1일부로 소상공인을 대상으로 하는 초저금리 금융지원 패키지를 내놨지만 급한불을 끄는 용도에 그칠 것이란 분석이 나온다. 동시에 2% 부족한 자금지원안에 따른 풍선효과로 소상공인들이 고금리 이자 부담으로 내몰릴 것이란 우려도 제기된다.

◇ 얼어붙은 소비심리에 270만 소상공인 위기

한국은행에 따르면 지난달 소비자심리지수는 78.4로 2월에 비해 18.5포인트 떨어졌다. 국제 금융위기가 있었던 2009년 3월 이후 최저치다.

소비자심리지수는 가계의 생활형편을 의미하는 지표로 100보다 크면 경기가 좋다고 느끼는 가계가 많다는 것을 의미하며 100보다 작으면 경기가 나쁘다는 인식이 강하다는 것을 의미한다.

코로나19의 대유행(팬데믹)이 본격화 하면서 국내 뿐만 아니라 국제 실물 경기가 무너지면서 앞으로의 수입과 지출이 줄어들 것으로 본 가계가 많다는 의미다.

이처럼 실물경기가 급속도로 나빠지며서 소상공인들의 어려움도 가중되고 있다. 통계청에 따르면 지난 2018년 말 기준 274만개의 소상공인 사업체가 등록됐고 종사자는 632만명에 달했다. 국내 취업자 수가 2000만명이라는 점을 고려하면 전채 경제활동 인구의 3분의 1가량에게 위기가 닥친 셈이다.

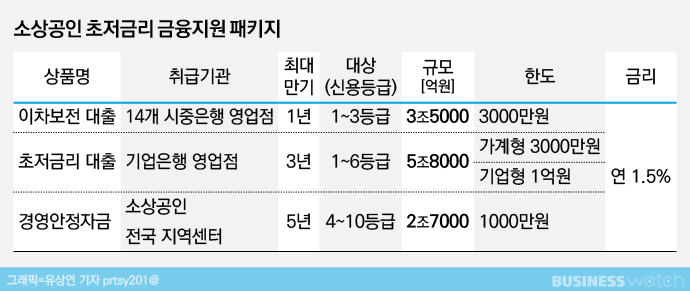

◇ 2% 부족한 소상공인 금융지원패키지

정부 역시 소상공인들이 코로나19로 위기에 빠진 소상공인 들을 지원하기 위해 초저금리 정책 금융 상품을 내놨지만 '2% 부족하다'는 지적이 나온다.

정부가 내놓은 소상공인 초저금리 금융지원 패키지는 대출차주의 신용등급에 따라 연 1.5% 초저금리로 긴급 자금을 지원하는 3가지 대출 상품이다.

먼저 14개 시중은행 영업점에서 받을 수 있는 ‘이차보전 대출’의 경우 연 1.5%금리에 최대 3000만원까지 대출이 가능하다.

단 신용등급이 나이스평가정보 기준 신용등급 1~3등급 이상만 해당 대출을 받을 수 있다. 나이스평가정보 기준 신용등급이 높다고 해도 은행이 직접 산출한 신용등급이 이보다 낮다고 판단되면 대출이 거절당할 수 있다.

게다가 만기가 1년으로 짧기 때문에 만기까지 모두 상환하지 못할 경우 연장은 가능하지만 금리가 올라가게 된다.

은행 관계자는 "이차보전대출은 첫 만기 1년 동안 금융당국이 은행이 산출한 신용대출 금리에 80%를 지원하는 방식이기 때문에 정부의 보증 이후에는 해당 혜택이 사라진다"며 "대출 연장은 가능하지만 해당금리는 1년만 가능하며 이후에는 차주의 상황, 은행이 산출한 금리에 따라 금리가 상승할 여지가 크다"고 설명했다.

이어 "게다가 소상공인 중 1~3등급의 고신용자는 상당히 적은 수준으로 보고 있다"며 "일단 문의는 많이 들어오기는 하지만 다른 곳의 대출에 비해 문턱이 높은 것은 사실"이라고 말했다.

기업은행에서 받을 수 있는 초저금리 대출은 신용등급이 6등급인 사람까지 신청이 가능하며 1.5%금리는 최대 3년까지 기대할 수 있다.

아울러 도매‧제조업과 같은 기업형 소상공인들의 경우 최대 1억원까지 대출이 가능하다. 단 기업형 소상공인이 최대 1억원의 대출을 받기 위해서는 신용보증기금이나 기술보증기금의 보증서가 필요해 자금 공급까지 2~4주가량이 소요된다.

마지막으로 소상공인진흥공단에서 제공하는 경영안정자금의 경우 만기도 5년으로 길고 10등급까지 대출이 가능하지만 한도가 1000만원으로 적은 수준이다.

서울 을지로에서 사업을 영위중인 한 소상공인은 "아르바이트생 인건비를 제외하고 임대료 세금 등 월 고정지출만 500만원이 넘는다"며 "1000만원으로는 한두달 버틸 수 밖에 없다"고 토로했다.

◇ 고금리 상품으로 '풍선효과'…이자부담 가중

소상공인 금융지원패키지만으로는 상황을 타개하기 힘들다 보니 신용대출 성격의 기존 정책 금융상품을 이용하려는 수요도 늘고 있다.

소상공인 금융지원패키지는 대출한도가 많지 않아 대출자는 신용대출을 받아 부족한 자금을 충당하려고 한다. 중소기업대출 수요가 신용대출로 이동하는 일종의 '풍선효과'가 나타나는 것이다.

은행 영업점 관계자는 "소상공인 대출과 별개로 햇살론, 사잇돌 대출 등 고금리 정책 금융상품에 대한 문의가 늘어나는 추세"라고 분위기를 전했다.

문제는 대표적인 서민금융상품의 금리가 현 수준에 비해 너무 높다보니 급한 불만 끄고 지속적인 이자부담에 놓일 가능성을 배제할 수 없다는 점이다.

실제 서민금융진흥원에서 제공하고 있는 햇살론17의 경우 금리가 17.9%로 제2금융권 수준에 달한다. 최근에 출시된 햇살론youth의 경우 3.5%로 금리가 저렴하지만 대학생과 청년만 대출이 가능하며 한도도 600만원으로 적은 수준이다. 이 외 15개 시중은행에서 취급하고 있는 징검다리론이나 사잇돌 대출 같은 경우도 금리가 9~19.9%로 매우 높은 수준이다.

익명을 요구한 은행 한 자산관리사는 "정부의 정책상품은 제도권 금융의 문턱을 넘기 힘든 사람들을 대상으로 하기 때문에 금리가 높은 수준"이라며 "기준금리가 0%대까지 떨어진 상황에서 햇살론 등의 정책금융상품의 금리도 조정해줄 필요가 있다"고 말했다.