"디

지털·모바일 채널이 보편화하면서 가장 눈에 띄는 변화가 무엇인지 아시나요? 다양했던 색깔이 하나로 똑같아진다는 겁니다. 모든 서비스가 사실상 한 채널로 집중되는 만큼 규격화, 표준화된다는 말이죠. 전국 79개 저축은행 서비스도 마찬가지입니다."

최근 수년간 금융권의 가장 큰 화두로 떠오른 디지털 모바일 채널 구축이 저축은행들에도 세 번째 격변을 예고하고 있다. 과거 점포 형식의 무진회사로 출발해 제도권 편입과 함께 상호신용금고를 거쳐 저축은행으로 바뀐 과정이 첫 격변이라면, 2011~2013년 저축은행 사태에 따른 대규모 인수·합병과 시장 재편 과정은 두 번째 격변으로 볼 수 있다.

저축은행 1.0

우리나라 저축은행의 모태는 일제 강점기 일본에서 넘어온 무진회사라는 주장이 통설이다. 무진회사는 우리가 흔히 알고 있는 '계(契)' 모임이 확장된 형태다. 경제적 대가를 조건으로 모임을 중개하는 사람이 있다는 점에서 자발적인 계 모임과 가장 차이가 있다.

무진회사는 1970년대 이전까지 이렇다 할 금융시장이 없었던 국내 시장에서 상호금고 등과 함께 서민금융 시장을 주름잡았다. 당시 제도권 은행은 지금과 달리 가계대출보다는 기업대출에 주력하면서 정부 주도의 경제성장을 견인했다.

서민과 영세기업을 대상으로 일으킨 대출은 사후관리가 쉽지 않다. 개인의 경우 질병과 장례 등 돌발 상황에서 자유롭지 않다. 영세기업은 개인과 기업 자산 간 구분이 뚜렷하지 않은 데다 납품처 입금 지연 등과 같은 변수가 항상 도사리고 있어서다.

더욱이 당시엔 지금과 같은 정교한 신용평가시스템도 있을 리 만무했다. 무진회사를 비롯한 서민금융회사들은 은행의 손길이 닿지 않는 곳에서 대인신용에 기초해 지역 밀착형 금융서비스로 몸집을 키웠다. 한국무진과 중앙무진, 대구무진, 한국신흥무진, 고려무진 등이 대표적이었다.

한국무진과 중앙무진이 1962년 합병해 한국국민은행이라는 서민금융 전담사가 출범하기도 했지만, 천여 개의 중소형 무진회사들이 음성적 활동을 이어온 것으로 전해진다.

이들은 정부가 1972년 사금융 양성화 3법을 제정하면서 양지와 음지로 갈렸다. 이 과정에서 무진회사는 상호신용금고로 이름이 바뀌었고, 상호신용금고는 2001년 법률 개정과 함께 다시 저축은행이 됐다. 저축은행은 1997년 231곳에 달했지만 외환위기를 거쳐 2010년 106곳으로 줄었다. 저축은행 사태로 29곳이 사라진 후 인수·합병을 거쳐 현재 총 79곳이 살아남았다.

저축은행 2.0

대형 저축은행들이 줄줄이 넘어진 2011~2013년 저축은행 사태는 무분별한 프로젝트 파이낸셜 투자가 주요 원인으로 꼽힌다. 저축은행은 애초에 은행이 아닌 탓에 은행에 적용하는 규제로부터 자유로웠다. 취약한 지배구조 하에서 건전성을 유지하면서 투자하기가 쉽지 않았다는 평가다.

파산 직전에 치달은 저축은행들은 잇따라 팔려나갔다. 일본 금융회사 J트러스트는 2012년 미래저축은행 자산을 인수하는 P&A 방식으로 JT친애저축은행을 출범시켰고, 2015년 한국SC캐피탈과 한국SC저축은행을 인수해 각각 JT캐피탈과 JT저축은행을 탄생시켰다. 인수에 쏟은 돈만 3300억원에 달한다.

일본 소프트뱅크에서 파생한 SBI홀딩스는 2013년 2400억원 규모의 유상증자에 참여하는 형식으로 현대스위스저축은행을 인수했다. 이듬해 산하 저축은행들을 하나로 합쳐 현재 SBI저축은행이 탄생했다. 올해 3월 말 SBI저축은행의 자산은 9조3246억원에 달한다. 국내 저축은행 중 가장 크다.

비슷한 시기 신한금융그룹은 예한별저축은행을 인수했다. KB금융지주도 산하 케이비서민과 제일저축은행을 합병한 뒤 예한솔저축은행을 인수해 합쳤다. OK저축은행과 웰컴저축은행도 이때 대부업체에 안겨 출사표를 던졌다. 늘푸른저축은행은 호주페퍼그룹에 인수되면서 페퍼저축은행으로 변신했다.

저축은행 3.0

저축은행들은 이후 증자를 반복하면서 몸집을 키웠다. 대출을 더 늘려 지속 가능한 성장의 발판을 마련하려는 차원이다.

실제 자산 2조원 이상 상위 8개 저축은행 중 대부분이 2013년 전후로 인수·합병 과정을 거쳤다. 대형사들은 모두 서울·경기 지역에서 영업을 전개하고 있는데, 수도권 중심의 자금 수요가 몰리면서 지방 중소형사들과 격차도 갈수록 벌어졌다.

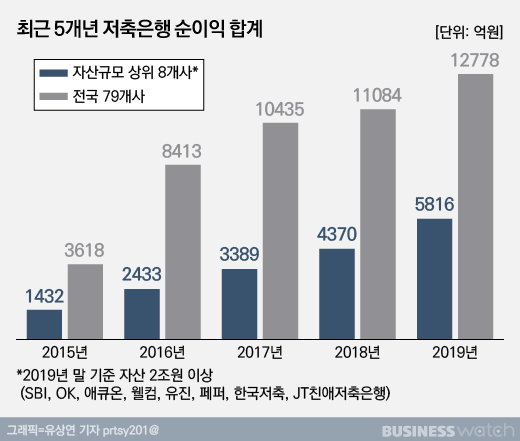

작년 말 현재 서민금융기관 자산은 약 800조원가량으로 추산되는데 저축은행이 약 77조원으로 전체의 9%가량 차지했다. SBI와 OK, 한국투자, 페퍼, 웰컴, 유진, 애큐온, JT친애저축은행 등 자산규모 상위 8개사가 저축은행 자산의 절반가량을 채우면서 업계 전체를 지탱하고 있다.

순이익 측면에서도 차이가 극명하다. 대형 8개사의 지난해 순이익 합계는 5815억원으로 79개 저축은행 전체 순이익 1조2800억원의 45%가량을 차지했다. 반면 전라도, 경상도 지역 내 중소형 저축은행의 경우 수년째 자본잠식에 빠져 영업을 중단한 곳도 심심치 않게 보인다.

여기에 최근 디지털화와 함께 비대면 채널을 갖춘 대형사로 고객이 대거 몰리면서 '지역 색깔 약화와 함께 저축은행 본래 역할이 사라지고 있다'라는 지적도 나온다. 금융당국 관계자는 "일부 저축은행들이 덩치를 키우면서 은행 울타리를 엿보는데 그래서는 안 된다"면서 "양극화 해소를 위해 여러 조치들을 강구하고 있다"라고 전했다.