깨알 같은 글자들로 빼곡하게 적힌 금융상품 약관, 차근차근 읽어보신 적 있나요? '모두 동의' 단추 누르기에 바빠 쭉 흘려내려보고 마는 경우가 많죠. 하지만 약관은 중요한 '계약서'랍니다. 내 돈을 지키려면 꼭 알아둬야 할 내용들이 담겼죠. 금융상품에 가입할 때 놓치기 쉬운, 그러나 꼭 알아둬야할 약관 속 숨은 내용들을 함께 들여다보시죠. [편집자]

경제 상황이 녹록지 않다보니 일부 금융소비자들은 신용카드 결제 대금을 내야하는 매달 중순이 되면 잠을 이루지 못하는 경우가 있을 겁니다. 물가는 오르는데 소득은 재자리걸음을 걷다보니 급하게 신용카드 대금을 낼 현금이 말라버렸다는 이야기가 종종 들려옵니다.

이럴 때를 대비하기 위해 카드사는 '일부결제금액이월약정'이라는 서비스를 준비해 놨습니다. 과거 '리볼빙'이라고 불린 그 서비스입니다. 그달 갚지 못할 대금을 다음 달로 연기하는 게 이 서비스의 핵심입니다.

당장 현금이 부족한 금융소비자 입장에서는 급한 불은 끌 수 있으니 좋은 서비스라고 생각할 수 있습니다. 반면 일각에서는 '리볼빙'을 한 번 쓰는 순간 '빚'에서 헤어 나오지 못한다고 강력하게 경고하기도 하지요.

과연 리볼빙은 어떤 서비스이며, 어떠한 과정으로 이뤄지는지 카드사들의 약관을 바탕으로 살펴보겠습니다.

리볼빙이 뭔데?

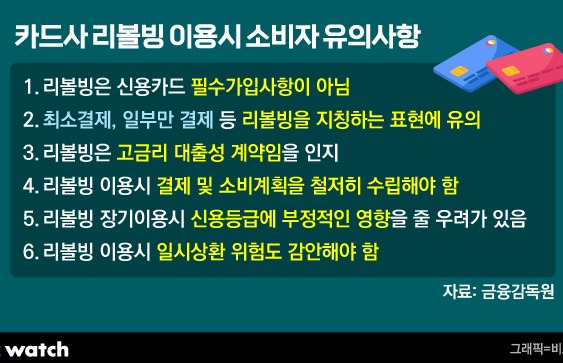

리볼빙이란 단어는 이제 공식적인 금융서비스 명칭은 아닙니다. 현재는 '일부결제금액이월약정' 이라는 명칭으로 불리고 있습니다. 말 그대로 카드 대금의 '일부결제금액'을 결제월이 아닌 미래로 '이월' 시키는 '약정'이라는 얘기입니다.

'카드대금 일부를 다음달에 갚는다'는 표현으로 압축할 수 있겠네요. '일부결제금액이월약정'이라는 명칭이 너무 기니 글 아래부터는 '리볼빙'으로 통일하겠습니다.

국내 모든 신용카드 회사는 이 리볼빙 서비스를 제공하고 있습니다. 리볼빙 서비스 이용방법은 간단합니다. 해당월에 자신이 300만원의 신용카드결제대금이 나왔을 경우, 이번달에 지불할 수 있는 비율만 지불하겠다고 약정을 하면 카드사는 이 대금을 해당월에는 이체했다고 판단하고 이를 이월시킵니다.

리볼빙의 장점은 바로 여기에서 나옵니다. 해당월에 카드결제대금을 내지 않았다 하더라도 '연체'로 잡히지 않기 때문입니다. 따라서 밀린 카드값을 내지 못해 신용점수가 하락하는 불상사를 막을 수 있다는 얘기입니다. 신용점수는 신용카드 한도 뿐만 아니라 은행 등 금융권 대출시에도 중요한 판단 근거가 작용하니 최대한 연체를 피하는 것이 좋습니다.

통상 카드사는 최소 10~100% 비율까지 약정이 가능하도록 설정해둡니다. 10%로 설정하면 300만원중 30만원은 원래 결제달에 결제하고 나머지 270만원은 이월시킨다는 이야기입니다. 100%라면 그달 청구된 금액만큼 온전히 다 낸다는 소리입니다.

다만 카드사별로 최소 다만 이 과정에서 카드사가 리볼빙을 이용하는 대가로 수수료를 떼가는 경우도 있어 100%로 설정하더라도 추가 금액이 납부되는 경우도 있습니다.

문제는 그 이후

리볼빙을 우리가 '빚의 늪'으로 빠뜨린다는 것은 이 서비스로 급한 불을 계속 꺼 나가다가는 그 이후 갚아 나가야 하는 카드대금, 리볼빙 서비스 수수료, 밀린 카드대금에 대한 이자 등이 점점 쌓여 눈덩이처럼 불어나기 때문입니다.

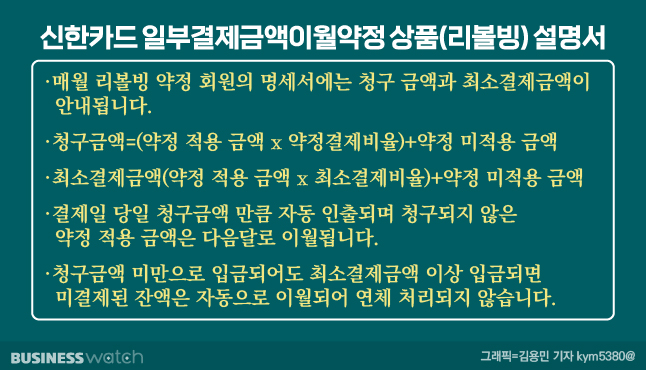

국내 1위 카드사인 신한카드사의 리볼빙 서비스를 중심으로 살펴볼게요.

8월 카드 결제 대금이 300만원인 사람이 10% 약정으로 리볼빙 서비스를 사용했다고 가정해보겠습니다. 신한카드에서는 이 경우 8월에는 기본 결제금액 9%와 약정이 적용되지 않는 10%를 내야한다고 안내하네요. 57만원 가량이겠네요.

이 사람이 9월에는 150만원만 썼다고 가정합니다. 그럼 이 사람에게 9월 청구되는 카드대금은 150만원에 더해 전달 내지 못했던 243만원이 추가가 됩니다. 여기에 더할 것이 있어요. 바로 이 243만원에 대한 이자가 붙는다는 점입니다.

신한카드는 리볼빙의 이자율을 연 5.4~19.9%이내에서 개인별 신용평점에 따라 부과한다고 하네요. 따라서 이 사람이 8월에만 리볼빙 서비스를 이용했다면 9월에 내야 하는 대금은 최소 395만1137원에서 최대 399만297원가량이 되는겁니다.

문제는 리볼빙 서비스를 해지하지 않았을 경우 발생합니다. 위 사람에게 리볼빙 이자율 10%가 적용됐다고 가정해볼게요. 그렇다면 9월에 내야하는 카드대금은 395만250원 입니다. 리볼빙 서비스를 그대로 유지했다면 9월에는 애초 약정했던 10%금액과 기본 결제대금을 포함해 약 66만5000원 가량만 납부하면 됩니다.

10월 결제대금에 328만5250원이 이월되는 겁니다. 이 과정에서 이 금액에 대한 이자가 따로 붙습니다. 2만7000원가량의 이자가 추가되는데요 330만원으로 원금이 늘어나는겁니다. 만약 9월과 같은 수준인 150만원을 10월에 결제했었다면 내야하는 금액이 480만원으로 껑충 뛰겠네요.

이 사람이 매달 150만원 가량 신용카드를 사용하고 리볼빙 서비스를 계속 사용한다면 어느 순간 쌓이고 쌓인 금액이 커져 언젠가는 해당월에만 썼던 150만원보다 높은 결제대금이 청구될 수 있습니다.

게다가요 리볼빙을 사용하더라도 최소결제금액이라는 것이 있는데요 이를 제대로 납부하지 못한다면 연체로 분류돼 연체이자율이 추가로 붙습니다. 더 나아가서요, 연체가 시작되면 신용점수가 자연스럽게 내려가겠죠? 이 과정에서 리볼빙 이자율이 상승할 가능성이 매우 높습니다. 점점 빚이 불어나게 되는 겁니다.

이렇게 계속 리볼빙 서비스를 이용하다보면 몇 달은 부담없이 넘어갈 수 있지만 계속해서 최종적으로 내야할 금액이 쌓여 나가게됩니다. 리볼빙을 '빚의 늪'이라고 부르는 이유가 바로 이 때문입니다.

'빚의 늪'인데…존재의 이유

여신금융협회에 따르면 올해 상반기 기준 리볼빙잔액은 6조5000억원이 넘는다고 합니다. 올해 들어서 매달 1000억원가량 증가세를 이어가고 있다고 합니다.

거의 모든 사람들이 '빚의 늪'에 빠지는 지름길이라고 하지만 리볼빙잔액이 계속해서 늘어나는 이유는 뭘까요?

일단 현재 경기가 너무 좋지 않다는 것이 문제입니다. 소득은 제자리인데 물가가 오르다 보니 카드대금이 순간 부담스러워지는 금융소비자들이 늘면서 리볼빙을 이용한다는 게 업계 관계자들의 설명입니다.

여기에 더해 대출규제도 한 몫 했다는 이야기가 있습니다. 현재 은행권에서 1억원 이상 대출을 받을경우 총부채원리금상환비율(DSR) 40%가 적용되는데요, DSR을 산출할 때에는 전세대출 등을 제외한 모든 대출의 원리금을 소득으로 나눠 산출합니다. 즉 이미 대출을 보유했다면 신규대출을 받기가 까다롭다는 이야기 입니다.

리볼빙도 어찌 보면 카드사의 대출의 일종이지만 리볼빙은 DSR산출시 포함이 안되고 있습니다. 게다가 신용점수 하락도 신청 당시에는 발생하지 않습니다. 급한 불을 끄기에는 이만한 상품이 없다는 것이죠.

카드업계 관계자들은 "리볼빙은 신용등급하락을 막으면서 일시적 유동성 위기를 해결하는데에는 큰 도움이 되는 서비스"라면서도 "다만 단기간만 사용하는 것을 원칙으로 하고 소비를 줄여 일단 누적된 원금을 갚는 것이 중요하다"라고 조언했습니다.