신용카드 사용대금을 제때 내지 못하는 이들이 점점 늘고 있다. 연체율 추이가 심상치 않다. 작년 실적을 발표한 5개 카드사 중 삼성카드를 제외한 4개 카드사 연체율이 상승했다. 나머지 전업 카드사들까지 합치면 평균 연체율은 더 올라갈 전망이다.

이런 상황에서 연체로 잡히지 않지만 사실상 연체와 마찬가지인 리볼빙(일부결제금액 이월 약정) 잔액은 사상 최대를 기록해 카드업계 부실화 우려를 더하고 있다.

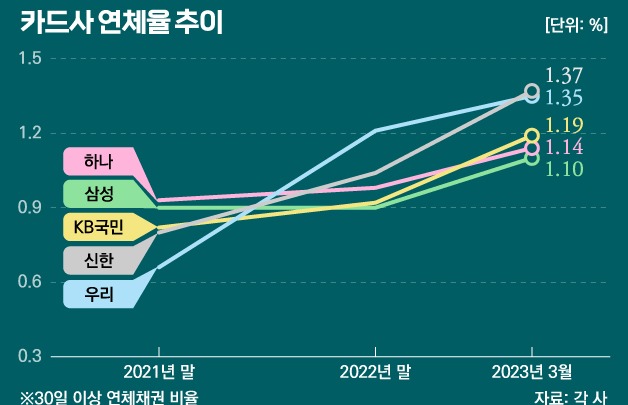

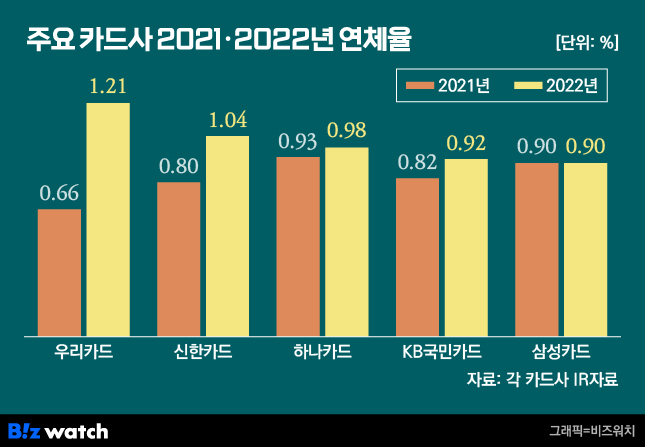

14일 카드업계에 따르면 신한·삼성·KB국민·하나·우리카드 등 주요 5개 카드사의 30일 이상 연체율 평균은 지난해 1.01%를 기록했다. 전년 0.82% 대비 0.19%포인트 상승한 수치다. 실적발표를 마친 카드사 5곳 중 삼성카드(0.9%→0.9%)를 제외한 4곳의 연체율이 1년 전보다 높아진 것이다.

우리카드의 연체율 상승폭이 가장 컸다. 우리카드의 연체율은 지난해 말 1.21%로 전년 0.66% 대비 0.55%포인트 상승했다. 업계 1위 신한카드의 연체율은 지난해 말 1.04%로 전년 0.8%과 비교해 0.24%포인트 올랐다. KB국민카드는 1년 사이 0.82%에서 0.92%로, 하나카드는 0.93%에서 0.98%로 각각 0.1%포인트, 0.05%포인트 확대됐다.

아직 실적을 발표하지 않은 현대카드와 롯데카드도 지난해 연체율이 상승했을 것이라는 게 업계의 대체적인 평가다. 현대카드의 경우 지난해 3분기까지 연체율이 0.93%를 기록했다. 이는 2021년 말(0.9%) 대비 0.03%포인트 상승한 것이다.

카드사 연체율 상승은 급격한 금리상승과 경기 하강이 맞물린 결과로 풀이된다. 지난해 카드사들은 장기카드대출(카드론)과 단기카드대출(현금서비스) 금리를 법정최고금리(연 20%) 수준 가까이까지 끌어올렸다. 채권시장이 경색되면서 자금조달에 어려움을 겪은 카드사들이 대출금리를 끌어 올려 이를 상쇄한 것으로 분석된다.

이 과정에서 불경기로 경제적 어려움에 직면한 차주들이 돈을 제때 갚지 못했고, 이는 결국 연체율 상승으로 이어진 것으로 해석된다. ▷관련기사 : 카드사 조달 금리는 내렸는데…대출 금리 고공행진 왜?(2월9일)

연체율에 잡히지 않지만 사실상 연체나 다름없는 리볼빙 잔액이 사상 최대로 불어나 더욱 우려스럽다. 여신금융협회에 따르면 지난해 말 전 카드사의 리볼빙 잔액은 7조2621억원으로 집계돼 사상 최대 기록을 다시 썼다. 이는 1년 사이 19.7% 급증한 규모다.

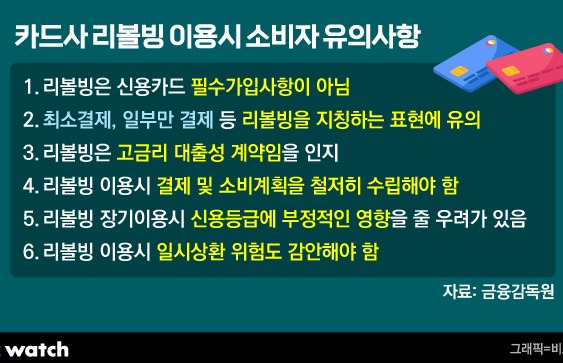

리볼빙은 쉽게 말해 카드 이용금액의 최저 비율(통상 10%)만 갚으면 나머지는 다음 달 결제할 수 있도록 한 서비스다. 저신용층에게는 빚을 갚을 시기를 뒤로 미루는 임시방편으로 사용되고 있다. 이를 고려하면 각 카드사들의 실질 연체율은 발표한 숫자보다 0.5%포인트 안팎 더 높을 것이란 관측이 나온다.▷관련기사: '방심했다간 이월 눈덩이'…카드 리볼빙 손보는 이유(2022년 8월24일)

다만 카드사들은 아직 크게 우려할 수준은 아니라는 입장이다. 카드사 한 관계자는 "자산 건전성 관리를 위해 대손충당금을 충분히 쌓는 등 위기 대응능력 확보에 매진하고 있다"며 "카드 여신의 부실화가 걱정될 만한 수준은 아니다"라고 말했다.

실제 카드사들은 대손충당금 적립 규모를 늘리며 부실 위험을 낮추고 있다. 지난해 신한카드의 대손충당금 전입액은 5602억원으로 전년대비 26.5% 늘렸다. 삼성카드와 KB국민카드 역시 7%가량 늘린 6322억원, 5004억원의 대손충당금을 확보했다.

다른 카드사 관계자는 "시장 불확실성 심화에 따라 내실 성장 기조를 유지하고, 시장 상황 모니터링을 강화해 리스크 관리에 만전을 기할 예정"이라고 했다.