카드사와 은행 등 금융권의 연체율에 비상이 걸렸다. 1금융권인 은행부터 대부업까지 전 금융권에서 연체율이 상승하고 있기 때문이다. 고금리가 이어지며 이자 부담이 늘어나면서 차주들의 상환 여력이 떨어진 탓으로 풀이된다.

금융권에서는 아직까지 연체율은 문제가 없다는 입장이다. 하지만 코로나19 이후 정부의 지원과 원리금 상환 유예 등에 가려진 부실 위험이 하반기에 터져 나올 가능성이 나오면서 연체율이 지금보다 더 급격하게 오를 수 있다는 우려가 나온다.

2금융권 연체율 급등…카드사 1%대·저축은행은 5%대

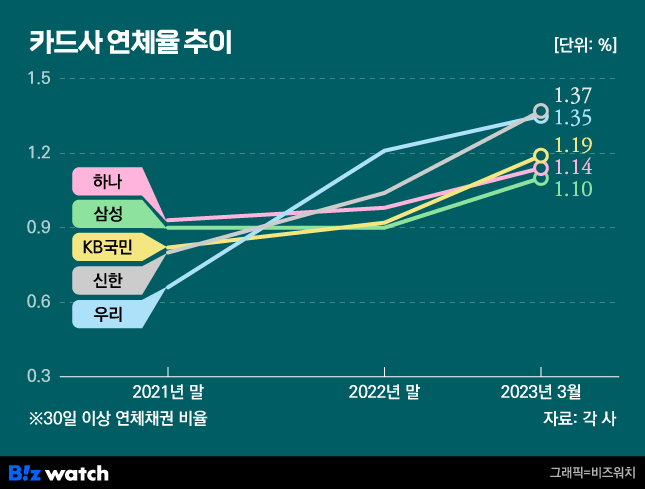

4일 카드 업계에 따르면 최근 1분기(1~3월) 실적을 발표한 카드사들의 연체율(30일 이상 연체된 채권 비율)은 일제히 1%를 넘어섰다.

업계 1위 신한카드 연체율은 지난해 4분기 1.04%에서 3개월 만에 0.33%포인트(p) 상승한 1.37%를 기록했다. KB국민카드의 연체율은 지난해 4분기 0.92%에서 올 1분기 1.19%로, 하나카드는 같은 기간 0.98%에서 1.14%로 오르며 1%를 넘어섰다. 삼성카드(0.9%→1.1%), 우리카드(1.21%→1.35%)의 연체율 또한 모두 1%를 넘겼다.

카드업계 담당자는 "카드사들은 통상 연체율이 2%대에 진입하면 위험 수준으로 보는데, 지난해부터 금리가 계속 올랐고 그 영향으로 물가가 오르자 서민경제가 계속 악화되는 악순환이 반복됐다"며 "중저신용자 위주로 연체율이 상승하는 추세"라고 설명했다.

이어 "당국에서도 미래 부실 위험에 대비해 충당금을 쌓으라는 요청이 있었다"며 "자산 건전성에 대비해 충당금을 최대한으로 쌓으려고 노력하고 있고 모니터링도 꼼꼼하게 하고 있다"고 덧붙였다.

실제 연체율이 높아지자 각 카드사는 충당금을 늘리며 부실에 대비하고 있다. 5개 카드사가 올해 1분기 쌓은 대손비용은 5769억원으로 지난해 1분기(3577억원)보다 61.3% 증가했다. 신한카드가 1910억원, 삼성카드 1896억원, 국민카드 1782억원, 하나카드 1047억원, 우리카드 1030억원 순으로 많았다.

그 결과 카드사들의 순이익은 모두 전년 동기 대비 감소하는 모습을 보였다. 신한카드의 순이익은 지난해 1분기 1759억원에서 올해 1분기 1667원으로 삼성카드의 경우 지난해 1분기 1608억원에서 올해 1분기 1455억원으로 각각 92억원, 153억원 감소했다. KB국민카드는 358억원(1189억원→831억원) 감소했고 우리카드와 하나카드 또한 각각 400억원(860억원→460억원), 344억원(546억원→202억원) 줄어들었다.

저축은행 연체율도 5%를 넘어섰다. 최근 저축은행중앙회는 올해 1분기 전국 79개 저축은행 평균 연체율이 5.1%로 나타났다고 발표했다. 저축은행 연체율이 5%대를 넘어선 것은 2016년(5.8%) 후 처음이다. 작년말 3.4%였던 연체율은 올해 들어 1.7%포인트 급등했다.

카드 빚이나 저축은행 대출의 경우 시중은행 대비 고금리 대출 상품으로 대부분 저신용자나 다중채무자들이 빌리는 경우가 많다. 따라서 저축은행과 카드 연체율은 서민경제의 부실 정도를 가늠하는 척도 역할을 한다.

이런 저축은행의 연체율 악화에 대해 오화경 저축은행중앙회 회장은 지난달 27일 기자들과 만난 자리에서 "주로 중저신용자들이 저축은행을 이용하는 주 고객층이기 때문에 최근 경기 악화로 중저신용자들이 어려움을 겪으면서 연체율이 증가하고 있는 것"이라며 "과거 연체율 수준을 고려하면 우려할 만한 상황은 아니다"라고 해명한 바 있다.

연체율은 대부업권에서도 악화하는 모습을 보이고 있다. 국회 정무위원회 소속 오기형 의원이 한국대부금융협회로부터 받은 자료에 따르면 올해 2월 기준 25개 대형 대부업체의 평균 연체율은 10%를 기록했다. 1년 전인 지난해 2월(6.5%) 대비 3.5%포인트 높아진 것이다.

1금융권도 연체율 급등…'더 상승할 수 있다'

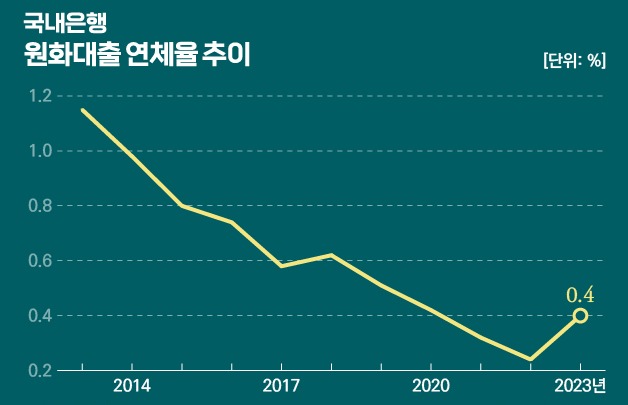

이런 연체율 증가는 2금융권만의 문제는 아니다. 4대 시중은행과 인터넷전문은행인 카카오뱅크도 계속해서 연체율이 상승하고 있다.

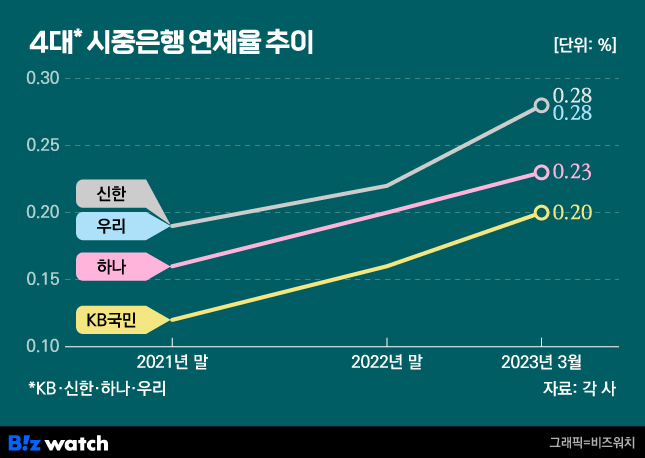

4대 시중은행(KB국민·신한·하나·우리)의 올 1분기 연체율은 지난해 말과 비교해 모두 상승했다. 신한은행과 우리은행의 연체율은 각각 지난해 4분기 0.22%에서 올해 1분기 0.28%로 0.06%포인트 높아졌다. 올 1분기 하나은행의 연체율은 지난해 4분기 0.2%에서 0.03%포인트 오른 0.23%를 기록했다. KB국민은행의 연체율 또한 올해 들어 0.2%로 올라섰다.

인터넷전문은행의 연체율도 계속 증가하고 있다. 카카오뱅크 1분기 연체율 또한 전 분기 대비 0.09%포인트 상승한 0.58%로 나타났다. 김석 카카오뱅크 최고전략책임자(COO)는 지난 3일 열린 컨퍼런스콜에서 "신용대출 연체율은 은행권과 동일하게 상승 추세"라며 "3월 현재 0.64%"라고 말했다.

이에 따라 금융회사들은 가계가 빌린 돈을 갚지 못할 가능성이 2분기에는 더욱 증가할 것으로 전망했다. 한국은행이 지난달 26일 발표한 '금융회사 대출행태 서베이' 결과에 따르면 국내 은행이 예상한 2분기 신용위험지수는 35로 1분기(33)보다 2포인트 높아졌다.

지난해 1분기(12)와 비교하면 1년 사이 두 배 이상 상승했다. 0을 기준값으로 100과 -100 사이에 분포하는 신용위험지수는 플러스면 신용위험의 상승을 예상하는 응답이 더 많다는 것이고, 마이너스면 그 반대를 뜻한다.

한은 관계자는 "신용위험지수가 증가한다는 것은 차주들이 대출을 갚을 수 있는 능력이 떨어진다는 의미"라며 "그렇게 되면 은행들의 연체율은 더욱 올라갈 수밖에 없다"고 설명했다.

금융권 관계자도 "사실 1분기 연체율도 정확한 연체율은 아니다"며 "코로나19 시기에 나갔던 대출들이 정부의 각종 만기 연장, 상환 유예 등으로 인해 현재 정상으로 잡히는 경우가 있어 연체율이 낮게 나왔는데, 유예 일정이 끝나는 하반기에 유예 대상자들이 납입에 실패하게 되면 연체율은 더욱 올라갈 가능성이 크다"고 전망했다.

이어 "하반기에 연체율이 더 오를 것을 대비해 은행이나 금융 지주회사들이 충당금을 당초 계획보다 많이 쌓으며 선제적으로 관리를 하고 있다”고 덧붙였다.