집을 살때 주택담보대출을 받은 만큼 '거신건전성 부담금'을 매겨야 한다는 제안이 금융위원회 부동산 공개 토론회에서 나왔다. 주택을 구매했을 때 기대되는 수익률보다 부과되는 비용을 높이면 주담대 수요가 줄어들 수 있다는 것이다.

토론에 참여한 일부 패널들은 도입 취지엔 공감하면서도 개인 차주 부담과 실효성을 높이기 위해선 보완이 필요하다고 제언했다. 현재 고가주택 주담대 한도가 2억원에 불과한데다 은행이 가산금리를 조정해 효과를 희석시킬 수 있다는 지적이다.

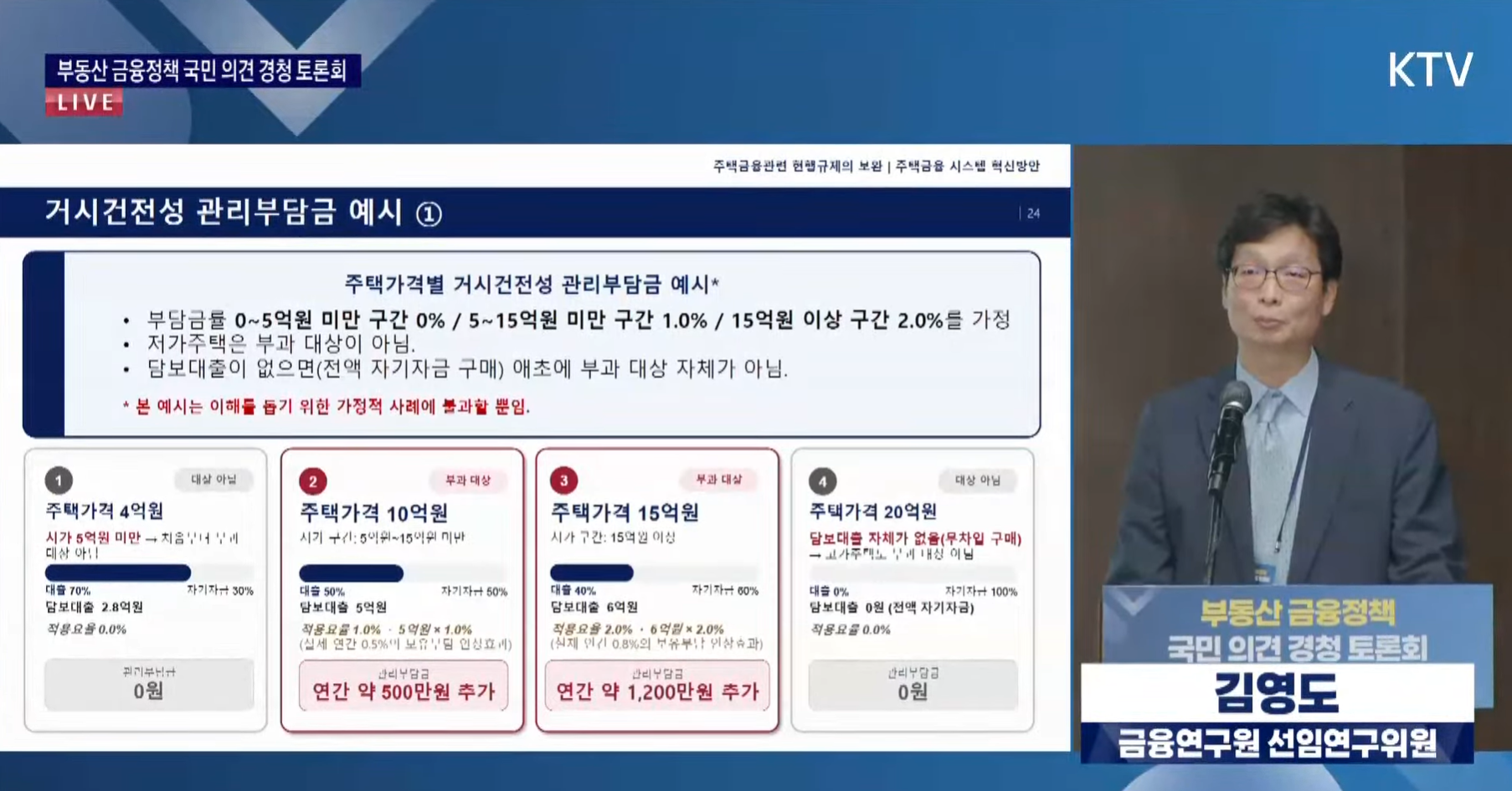

김영도 한국금융연구원 선임연구위원은 15일 은행회관 2층 국제회의실에서 열린 '부동산 금융정책 국민 의견 경청 토론회'에서 현행 규제 보완책으로 거시전건성 관리부담금 도입을 제안했다.

거시건전성 관리부담금이란 주담대를 받은 차주에게 금리 외에 부과하는 추가 비용이다. 부담금 규모는 주택가격에 비례해서 산정한다. 김 연구위원은 △0~5억원 미만 구간은 0% △5억~15억원 구간 1.0% △15억원 이상 구간 2.0%의 적용요율을 예시로 들었다.

담보인정비율(LTV) 40%가 적용되는 규제지역에서 주담대 5억원을 받아 10억원의 주택을 구입했다면 1.0%의 요율을 적용한다. 이에 약 500만원의 관리부담금이 매겨진다. 반면 20억원의 고가 주택이라 하더라도 대출 없이 구매했다면 부담금이 부과되지 않는다.

김영도 연구위원은 "비용 차감 후 기대수익률이 줄어들면서 주택 수요도 줄어들 수 있는 기저를 만들 수 있지 않을까 생각한다"고 부연했다.

그러면서 "또다른 세금이 아니냐 등 여러 이슈가 있을 수 있다"면서도 "대출이라는 사회적 자본을 과다하게 사용하는 부분에 대해서는 일정 수준의 비용을 부과하는 것이 사회적 정의에도 부합하다"고 말했다.

토론에 참석한 패널들은 도입 취지는 공감하면서도 보완이 필요하다고 제언했다. 서영수 SK증권 상무는 "개인적으로 찬성한다"면서도 "개인에게 직접 부과하는 건 어려울 거 같고 저항도 굉장히 심할 것"이라고 말했다.

이어 "거시건전성 책임은 당연히 정부와 금융기관에 있다"며 "은행이 부담하는 게 맞고 정부도 일정부분 기금을 마련해서 이 부분(거시건전성 악화)을 미리 대비하면 어떨까 제안한다"고 덧붙였다.

배문성 라이프자산운용 애널리스트는 "현재는 고가주택 주담대 한도가 2억원에 불과해 2%포인트(p)를 적용해도 연간 400만원 추가 부담"이라며 "당장 수요억제책으로 기능하기엔 아쉽다"고 지적했다.

그러면서 "주담대만 부담금을 부과하면 사내대출 등 그림자금융을 통한 자금 조달이 늘어날 수 있다"며 "제도권 밖 대출까지 함께 관리할 필요가 있다"고 부연했다.

김미루 한국개발연구원 거시 금융정책연구부장은 "특정 계층에게만 거시건전성 부담금을 부과하더라도 은행이 그 계층에 부과되는 가산금리를 줄여주고 다른 쪽에서 올려 효과를 희석시킬 수 있다"며 "이런 부분을 고려해서 실질적으로 어떤 효과가 나는지 연구가 필요하다"고 말했다.