기존 시중은행의 주택담보대출이 감소세를 지속하고 있지만 인터넷전문은행들은 오히려 잔액이 늘어나고 있다. 인터넷전문은행이 가산 금리를 낮추는 방식으로 금리 경쟁력을 더하며 주담대 시장에 입지를 넓히고 있기 때문이다.

다만 인터넷전문은행들의 주담대 이용자가 고신용자로 쏠려 있다는 점에서 '포용 금융'을 내세웠던 설립 취지와는 거리가 멀다는 지적도 제기된다.

인뱅 주담대, 절반은 금리 3%대

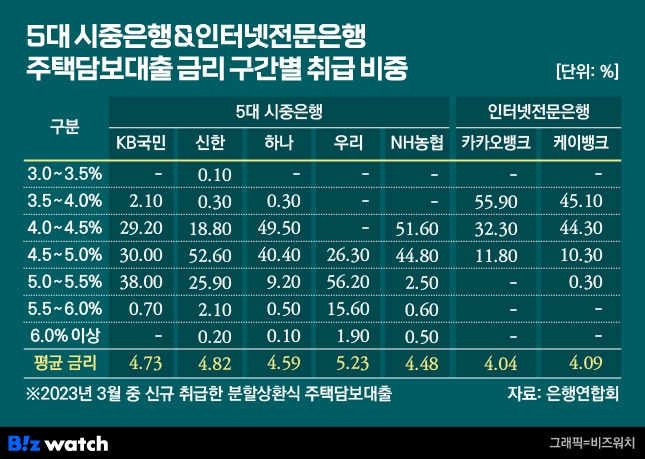

10일 은행연합회 소비자 포털에 따르면 카카오뱅크가 지난 3월 신규 취급한 분할상환방식 주담대중 55.9%는 금리가 연 3.5%~4%였다. 나머지 44.1%도 연 4%~4.5%(32.3%)와 연 4.5%~5%(11.8%)였다.

케이뱅크도 연 3.5%~4% 구간이 45.1%로 절반에 가까웠다. 이외에도 연 4%~4.5%가 44.3%, 연 4.5%~5%는 10.3%를 기록했다. 특히 전체 주담대 평균 금리도 카카오뱅크가 연 4.04%, 케이뱅크는 연 4.09%로 지난달 주담대를 취급한 16개 은행 중 최저로 나타났다.

반면 5대 시중은행(KB국민·신한·하나·우리·NH농협)에서 지난달 연 3%대 주담대를 취급한 곳은 국민(2.1%) 신한(0.4%) 하나(0.3%) 등 세 곳 뿐이었고 비중도 낮았다.

연 4%~4.5% 주담대도 농협(51.6%)과 하나(49.5%)만 절반가량을 차지했다. 우리은행의 경우 연 5%~5.5%(56.2%)과 연 5.5%~6%(15.9%) 등 연 5%를 넘어가는 금리의 주담대 비중이 72.1%에 달했다.

5대 시중은행 주담대 평균 금리는 농협은행이 연 4.48%로 가장 낮았고, 이어 하나(연 4.59%) 국민(연 4.73%) 신한(연 4.82%) 순으로 집계됐다. 나머지 은행들은 연 4%대의 주담대 평균 금리를 기록했지만 우리은행은 연 5.23%로 5%대를 넘겼다.

인터넷전문은행 금리가 시중은행보다 상대적으로 저렴할 수 있었던 이유는 대출금리를 산정할 때 공통으로 적용되는 준거 금리에 개별 은행이 붙이는 '가산금리'를 대폭 낮췄기 때문이다.

실제로 단순 평균 가산금리만 비교할 경우 5대 시중은행은 1.22~3.48%의 가산금리가 적용되는 반면 인터넷전문은행들의 경우 0.4~0.48%로 최대 3.08%포인트 차이가 나는 것이다.

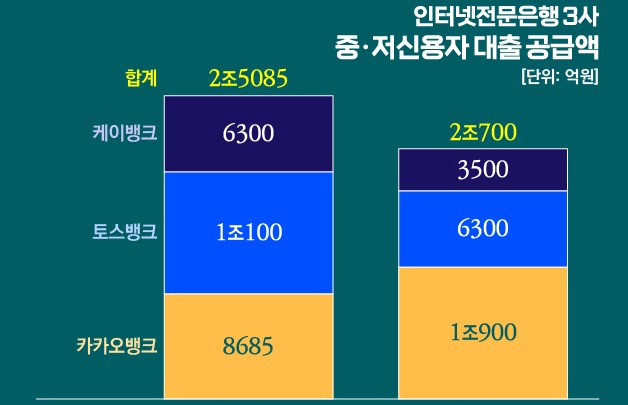

이런 영향으로 인터넷전문은행들의 주담대 잔액은 계속해서 증가세를 보이고 있다. 카카오뱅크의 경우 주담대 잔액이 지난해 말 1조2000억원에서 올해 3월말 2조4000억원으로 3개월만에 1조2000억원이 늘어났다.

케이뱅크도 마찬가지다. 케이뱅크 관계자는 "작년부터 아파트담보대출(주담대) 잔액은 꾸준히 늘어나고 있다"며 "전세대출을 포함한 주담대 비중이 10%에서 지난해말 기준 22%까지 증가했고, 올해도 계속 증가하고 있다"고 말했다.

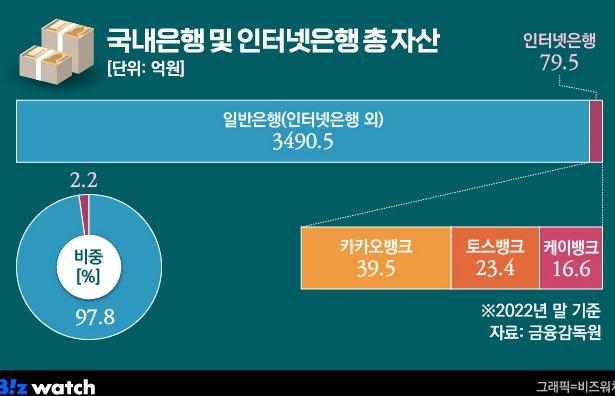

반면 5대 시중은행의 주담대 잔액은 지난해말 513조1343억원에서 올해 3월말 511조7304억원으로 감소했다. 시중은행 관계자는 "인터넷전문은행들이 최근 고객 확보를 위해 주담대 금리를 급격하게 인하하고 있다"며 "그 영향으로 주담대 잔액이 시중은행들과 반대되는 행보를 보이는 것"이라고 설명했다.

실제 이용자는 고신용자

하지만 시중은행보다 비교적 낮은 금리를 제공하는 인터넷전문은행 주담대 이용자는 상환 능력이 충분한 고신용자에 쏠린 것으로 나타났다.

은행연합회에 따르면 올해 2월 인터넷전문은행에서 주담대을 받은 차주의 평균 신용점수는 케이뱅크가 954점, 카카오뱅크가 953점을 기록했다. 이는 은행연합회에 공시되는 16개 은행중 가장 높은 평균 신용점수다.

인터넷전문은행에서 주담대를 이용한 차주의 상당수는 신용점수가 950점 이상인 고신용자에 쏠려 있었던 것이다. 올해 3월 5대 시중은행에서 주담대을 받은 차주의 평균 신용 점수가 900~918점대였던 것과 비교하면 최대 50점 이상 높다.

한 시중은행 관계자는 "인터넷전문은행들이 고객 확보를 위해 공격적으로 금리를 낮추고 있지만 이런 혜택을 보는 것은 고신용자가 대부분"이라며 "이런 인터넷전문은행들의 행보가 과연 초기 설립 취지와 맞는지 다시 한번 생각해 볼 필요가 있다"고 지적했다.

주담대 금리를 내려 고신용자들을 끌어모으는 것은 중·저신용자들을 위한 은행이라는 인터넷전문은행의 설립 취지에 어긋난다는 것이다.

이에 대해 인터넷전문은행들은 중·저신용자가 주로 이용하는 연립이나 빌라가 아닌 아파트가 담보 대상이었기 때문이라고 설명했다. 카카오뱅크와 케이뱅크는 지난 1분기까지 아파트를 담보로만 대출을 이어오다가 지난 20일 카카오뱅크가 인터넷전문은행 처음으로 취급 대상을 연립·다세대로 확대한 바 있다.

한 인터넷전문은행 관계자는 "주담대는 담보대출이기 때문에 특성상 담보물이 더 중요해 신용점수로 제한을 두는 경우는 없다"며 "주담대 금리 산정시 신용등급이 영향을 미치는 정도는 크지 않기 때문에 고신용자들에게만 주담대를 내주는 것은 아니다"라고 강조했다.