인터넷전문은행들의 연체율이 작년 4분기부터 급격하게 증가하고 있다. 신용점수가 낮은 중·저신용자 대출이 인터넷 전문 은행으로만 쏠리고 있기 때문이다.

최근 시중은행들은 연체 위험이 높은 이들에 대한 대출을 줄이고 있지만, 인터넷전문은행은 중저신용자 대출 공급 의무에 따라 중·저신용자 대출액을 늘리고 있다.

인터넷전문은행들은 건전성 악화에 대한 우려도 높아지고 있는데, 포용금융까지 두 마리 토끼를 잡아야 하는 것이다. 이에 따라 인터넷전문은행들의 고민이 깊어지고 있다.

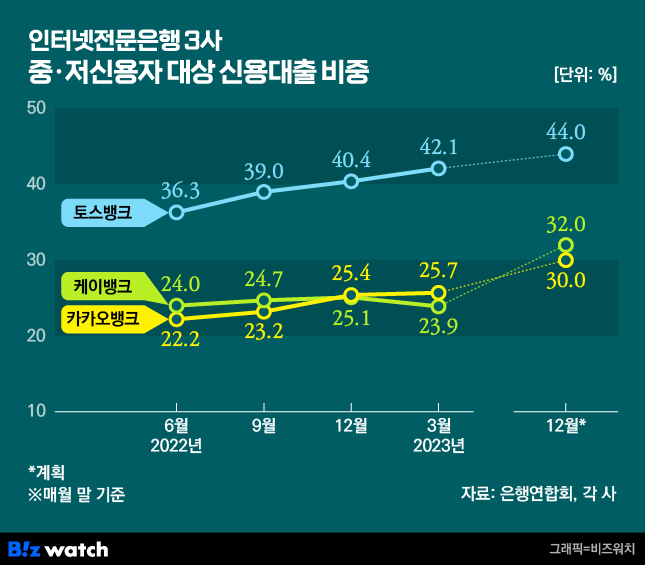

6일 은행연합회에 따르면 지난 3월말 기준 중·저신용자 대상 신용대출 비중(잔액 기준)은 카카오뱅크 25.7%, 케이뱅크 23.9%, 토스뱅크 42.06%로 집계됐다. 지난해말 대비 1.2%포인트 줄어든 케이뱅크(23.9%)를 제외하면 카카오뱅크가 25.4%에서 25.7%, 토스뱅크가 40.37%에서 42.06%로 각각 0.3%포인트, 1.69%포인트 상승했다.

중·저신용자 대출 확대는 인터넷전문은행의 주요 과제중 하나다. 인터넷전문은행은 ICT 융합을 통한 금융산업의 경쟁과 혁신 촉진, 금융소비자 편익 증대를 위해 도입됐다. 빅데이터 등의 혁신적인 방식으로 기존 금융권에서 소외되었던 중·저신용자 대상 대출을 적극적으로 해나가는 것이 인터넷전문은행이 설립 조건이었던 셈이다.

중·저신용자 대상 신용대출 비중은 전체 가계대출 대비 중·저신용자 대상 신용대출 규모를 의미한다. 중·저신용자 대출은 개인신용평가회사 코리아크레딧뷰로(KCB) 기준으로 신용평점 하위 50%(4등급 이하)에 대한 대출이다. 따라서 고신용자 대출에 비해 연체할 확률이 높아 자산건전성 악화 위험이 크다.

인터넷전문은행들은 올해도 중·저신용자 대출 비중을 확대해야 한다. 연말까지 인터넷전문은행 중·저신용자 대출 의무 비율은 카카오뱅크는 30%, 케이뱅크는 32%, 토스뱅크는 44%다. 인터넷전문은행은 경쟁력 강화를 위해 중·저신용자 대출 의무 비중 완화를 요구했으나 금융당국은 이에 대해서 부정적인 입장을 내비쳤다.

금융당국은 '제4차 은행권 경영·영업 관행·제도 개선 실무작업반' 회의에서 "인터넷전문은행의 중저신용자 대출 비중 완화보다는 관련 대출 확대에 따른 위험 관리 능력을 높이는 게 더 중요하다"고 강조했다. 사실상 인터넷전문은행의 중·저신용자 대출 의무 비중 완화 요구를 거절한 셈이다.

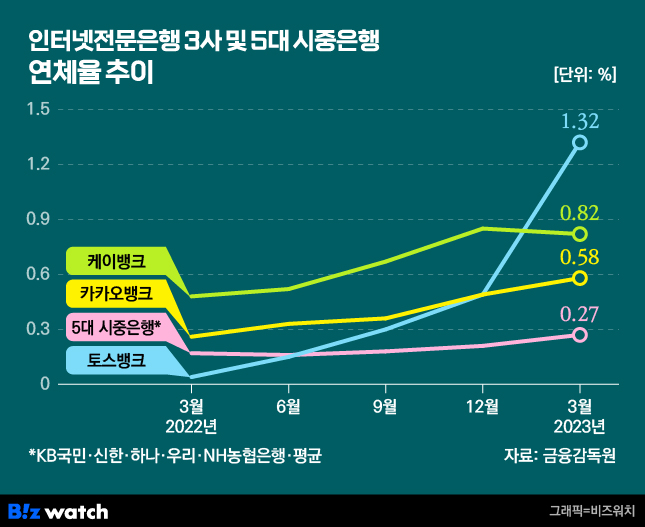

하지만 이런 중·저신용자 신용대출 확대에는 이면이 존재한다. 중·저신용자 대출이 늘어나는 만큼 연체율이 자연스레 상승할 수밖에 없기 때문이다. 실제 올해 1분기 인터넷전문은행 3사(카카오·케이·토스뱅크)의 연체율 평균은 0.91%로 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 연체율(0.27%)보다 3배 이상 높다.

개별 인터넷전문은행으로 보면 카카오뱅크의 경우 올 1분기 0.58%의 연체율을 기록하며 전년 동기 대비 0.32%포인트 상승했다. 케이뱅크는 지난해 1분기 0.48%에서 올 1분기 0.82%로 연체율이 1년 사이 0.34%포인트 올랐다. 토스뱅크 역시 올 1분기 말 연체율이 1.32%를 기록하며 전년 동기 대비 1.28%포인트 상승했다. 이런 연체율 관리를 위해 케이뱅크는 지난 5월 650점 이하 중·저신용자 대출을 중단한 바 있다.

이에 따라 중·저신용자 대출 비중을 늘리면서 건전성 관리까지 하기는 어렵다는 지적도 나온다. 한 인터넷전문은행 관계자는 "중·저신용자를 늘리면 연체율 올라가는 건 당연한 건데 건전성 잣대를 시중은행과 동일하게 보는 거는 말이 안 된다"라며 "저신용자에게 대출을 내주기 위해서는 고신용자를 늘려야 되는데, 중·저신용자 대출을 수치가 아닌 퍼센티지(비중)로 관리하다 보니 고신용자를 맘대로 늘릴 수도 없는 상황"이라고 토로했다.

반면 금융당국에서는 연체율과 중·저신용자 비율은 별개 문제라고 지적했다. 금융당국 관계자는 "연체율 증가는 개별은행이 스스로 관리해야 할 문제"라며 "중·저신용자 비중을 늘리는 것은 인가조건중 하나였기 때문에 이행해야 하는 의무중 하나"라고 당부했다. 이어 "연체율 관리를 위해 중저신용자를 줄이고 싶으면 고신용자도 함께 줄이는 것도 하나의 방법"이라고 덧붙였다.

전문가들도 인터넷전문은행 설립 취지가 중·저신용자 포용인 만큼 중저신용자 대출 비중을 지키는 것은 중요한 부분이라고 강조했다. 성태윤 연세대학교 경제학과 교수는 "중·저신용자라고 반드시 연체율 높이는 것은 아니다"라며 "개별 금융사의 역량의 문제"라고 지적했다. 이어 성 교수는 "고신용자를 위해서가 아니라 중·저신용자를 위한 포용금융기관으로 출범한 만큼 일정 수치 달성 후 고신용자를 받는 것보다는 비중으로 관리해야 취지에 맞다"라고 설명했다.