보험사들이 신종자본증권과 후순위채 등을 통해 잇단 자본확충에 나서고 있다. 새 건전성제도가 도입된 데 따라 요구자본이 종전보다 늘면서 재무건전성이 위협받고 있어서다.

이렇게 자본을 늘리려는 곳은 생명보험사들이 손해보험사보다 많다. 새 회계제도(IFRS17)에서 저축성보험이 수입이 아닌 부채로 평가되면서 자본을 늘릴 필요가 커졌기 때문이다. 특히 지난달 들어 금리 수준이 양호한 데다 조기상환이 안정적인 후순위채가 확충 방법으로 선호되고 있다.

두 달째 발행 끊긴 보험사 신종자본증권

31일 보험업계에 따르면 올 상반기 보험사들의 자본성증권을 통한 자본확충 금액은 2조3640억원이었다. 종류별로 신종자본증권 1조4560억원, 후순위채 9080억원이 각각 발행됐다.

보험사별로는 교보생명이 지난 5월 5000억원 규모의 신종자본증권을 발행했다. 올 상반기 보험업계에서 가장 큰 자본 보강 규모다. 다음으로 NH농협생명과 코리안리가 신종자본증권 2500억원어치를 각각 발행했다. 이외에 푸본현대생명(2380억원), ABL생명(2200억원), KDB생명(2160억원) 등도 적지 않은 규모러 신종자본증권과 후순위채 등을 발행했다.

하반기에도 보험사들의 자본확충은 이어질 전망이다. 롯데손해보험은 지난 21일 400억원 규모 후순위채에 대해 수요예측을 했는데 600억원의 매수 주문이 몰렸다. 한화생명은 다음달 3000억~5000억원 규모의 후순위채 발행을 검토하고 있다. 당초 계획은 3000억원 규모였지만 지난 25일 수요예측에서 흥행을 거두며 5000억원까지 증액을 논의하고 있는 것으로 알려졌다.

눈에 띄는 점은 지난달 이후 보험사들이 후순위채에 집중하고 있다는 점이다. 보험사들의 지난 6월 중 후순위채권 발행규모는 총 4980억원이다. 이는 올해 상반기 전체 후순위채 발행액의 54.8%다.

같은달 신한라이프(3000억원), 푸본현대생명(980억원), KDB생명(900억원), 롯데손해보험(100억원) 등이 모두 후순위채를 택했다. 보험사의 신종자본증권 발행은 5월 교보생명과 KDB생명이 마지막이었다.

보험사는 이자 적고, 투자자는 이자 쏠쏠

가장 큰 이유는 후순위채가 신종자본증권보다 이자 부담이 적아서다. 생보사 한 관계자는 "신종자본증권보다 조달금리가 낮아 후순위채권을 자본확충 시 최우선으로 고려하고 있다"고 설명했다.

후순위채는 보험금지급능력(신용도)보다 한 단계 낮은 신용등급을 매긴다. 회사 파산 시 변제순위가 밀려 보험금지급능력보다 두 단계 낮은 신용등급을 부여하는 신종자본증권보다 자금조달 비용이 적게 든다.

투자자들 입장에서도 연 5~7% 수준의 후순위채 발행금리는 매력적이다. 보험사의 부도 발생 가능성이 희박하다는 점을 고려하면 더욱 그렇다. 최근 수요예측에서 투자자금이 몰리는 이유다. 지난달 신한라이프의 경우 2000억원 규모의 후순위채 수요예측에 5020억원의 자금이 몰렸다. 이에 최종 발행물량은 3000억원(금리 5.2%)으로 증액됐다.

보험사 후순위채는 보통 10년 만기로 발행되지만 5년 후 조기상환이 가능하다. 5년이 지난 시점부터는 자본으로 인정되는 한도가 줄어드는 만큼, 보험사들도 후순위채 조기상환을 실시하는 게 일반적이다.

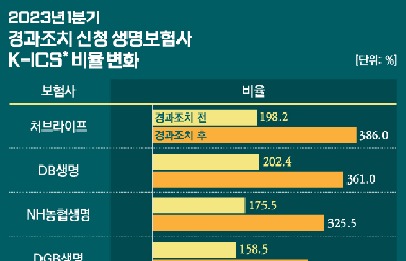

보험사들이 앞다퉈 자본확충에 나서는 건 새 건전성 지표인 K-ICS(킥스, 지급여력비율) 때문이다.▷관련기사 : 킥스 경과조치 이유 있었네…뚜껑 열어보니 '-1%'도(7월 5일) 킥스에서는 기존 지급여력제도(RBC)에서는 없던 신규 보험위험(장수·해지·사업비·대재해 등)이 추가됐고, 신뢰수준이 향상(99→99.5%)되면서 자본확충 필요성이 더 커졌다.

그간 생명보험사들의 유동성 확보 수단이었던 저축성보험이 새 회계제도에서는 모조리 부채로 잡혀 자본성증권 발행을 통한 자본 보강에 나설 수밖에 없다. 올 상반기 자본성증권을 발행한 보험사 10곳 가운데 2곳(코리안리·롯데손보)을 뺀 나머지(교보생명·신한라이프·NH농협생명·ABL생명·KDB생명·푸본현대생명·IBK연금보험·하나생명)가 모두 생보사였던 이유다.