전체의 3분의 1 넘는 19개 보험사가 새 건전성 지표인 킥스(K-ICS) 적용 유예(경과조치)를 금융감독원에 신청했다. 생명보험사 경우 절반 이상이 킥스 적용에 시간이 더 필요하다고 요청했다. ▷관련기사 : 보험사 3개중 1개 킥스 적용유예 신청…복잡해진 셈법(3월8일)

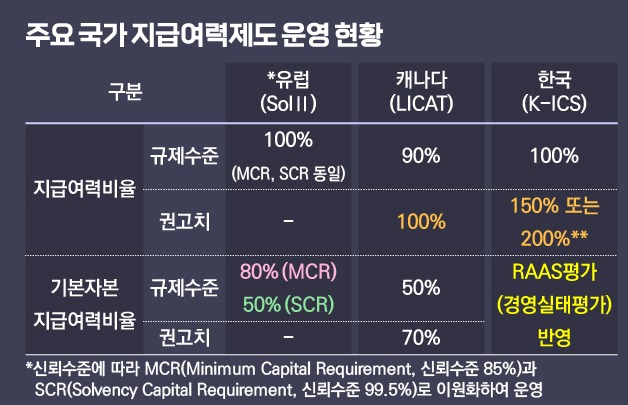

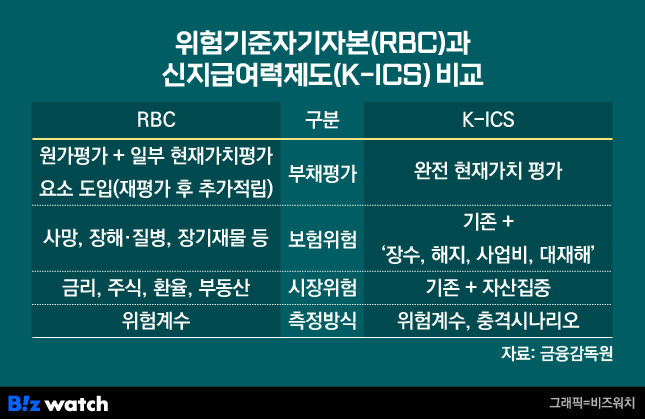

13일 금융당국 및 보험업계에 따르면 올해부터 새 국제회계기준(IFRS17) 적용에 따라 보험사에 대한 건전성 규제가 킥스 비율로 전환된다. 킥스 비율은 간단히 말해 자산과 부채를 모두 현재가치로 산출하는 건전성 평가 제도를 의미한다.

킥스 경과 조치는 기존 건전성 제도였던 RBC(지급여력) 비율이 보험업법에서 요구하는 100% 기준을 넘는 보험사가 킥스 비율을 적용할 때 100%를 넘지 못해도 적기시정조치(제재)를 최대 5년간 유예하는 완충장치다.

금감원이 지난달 말까지 경과조치 신청을 받은 결과 보험사 총 19개사가 접수했다. 생보사는 전체의 54.5%에 해당하는 12개사가 경과조치를 신청했다. 대형사인 교보생명을 비롯해 △NH농협생명 △흥국생명 △DB생명 △KDB생명 △DGB생명 △하나생명 △ABL생명 △푸본현대생명 △IBK연금 △교보라이프플래닛 △처브라이프 등이다.

손해보험사는 6개사(30.0%), 재보험사·보증보험사는 1개사(9.1%)가 신고했다. 구체적으로 △한화손보 △NH농협손보 △롯데손보 △흥국화재 △MG손보 △AXA(악사)손보 △SCOR(스코르)재보험 등이다. 금감원 관계자는 "킥스 비율이 낮은 보험사뿐 아니라, 비교적 안정적인 보험사도 자본비용 절감, 금융환경 변화에 유연한 대응 등 전략적 목적으로 경과조치를 신청했다"고 말했다.

경과조치를 요청한 19개사 모두 신규 보험 리스크 측정을 유예해 줄 것을 요구했다. 달라진 킥스 비율에서는 '분모'에 해당하는 요구자본에 장수·해지·대재해·사업비 등을 신규 위험액으로 반영해야 하는데, 이를 점진적으로 인식하겠다는 것이다.

주식, 금리 위험 관련 측정기준 강화로 요구자본이 늘어나는 부분에 대해서도 각각 12개사, 8개사가 경과조치 적용을 신청했다. KDB생명·푸본현대생명·IBK연금·하나생명 등 장기보험부채 비중이 큰 4개사는 자산·부채 시가평가에 따른 자본감소분을 단계적으로 반영하겠다고 했다. 시가평가에 따른 자본 감소가 우려돼서로 관측된다.

경과 조치를 신청한 보험사는 매 분기 보고서 제출일까지 경과조치 적용결과의 적정성에 대한 대표이사 명의의 검증보고서를 제출해야 한다. 경과조치 적용 전 킥스 비율이 100% 미만인 회사는 재무개선계획을 오는 8월 말까지 금감원에 제출하고 매년 개선계획 이행실적(변경된 개선계획 포함)을 보고해야 한다.

경과조치 전·후의 킥스 비율 역시 공시해야 하며, 과도한 배당 시에는 잔여 경과 기간의 50%가 축소된다. 경과조치 적용 후에도 킥스 비율이 100% 미만이면 적기시정조치를 유예받더라도 금감원장과 경영개선협약을 체결하고 매 분기 이행 여부를 보고해야 한다. 금감원 관계자는 "보험사가 법규에서 규정한 필요서류를 첨부해 신청한 경우 별도의 조건 없이 수리할 계획"이라고 했다.