지난해 보험사가 발행한 자본성증권 규모가 8조6000억원을 넘긴 것으로 나타났다. 대형사, 소형사 규모를 막론하고 보험사 건전성을 나타내는 지급여력(K-ICS·킥스) 비율에 경고등이 켜진데 따른 것이다. 금리 하락 국면과 금융당국 제도 개선 등이 맞물리면서 올해도 역대급 채권 발행이 이어질 것이란 관측이 나온다.

6일 한국예탁결제원 증권정보포털에 따르면 지난해 보험사가 발행한 신종자본증권, 후순위채 등 자본성증권 총액은 8조6550억원으로 집계됐다. 전년 3조1540억원 대비 174.4% 증가하며, 두 배 이상을 뛰어넘은 수치다. 유동성 위기 및 새회계제도(IFRS17) 전환을 위해 채권 발행이 쏠렸던 지난 2022년 발행액 4조550억원을 웃돈다.

보험사들이 이처럼 대규모 채권발행에 나선 건 킥스 비율 하락을 선제적으로 방어하기 위해서로 풀이된다. 보험부채를 원가가 아닌 시가로 평가하는 IFRS17와 킥스 비율이 지난 2023년 도입되면서 기존 지급여력(RBC) 비율 대비 요구자본이 증가하며 자본적정성 관리 부담이 더해졌다.

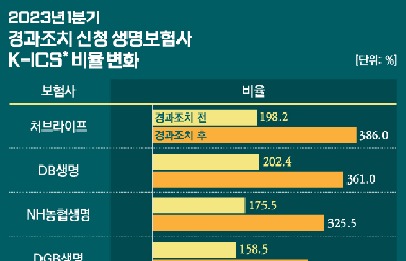

금융연구원에 따르면 지난해 상반기 경과조치 적용 후 생명보험사의 킥스 비율은 212.60%로, 전년 동기 대비 11.7%포인트 하락했다. 경과조치 적용 전 기준으로는 191.7%로, 전년 동기 대비 4.5%포인트 내렸다. 손해보험사의 킥스 비율은 경과조치 적용 후 기준으로 223.9%로, 전년 동기 대비 1.2%포인트 상승했다.

금융당국의 킥스 비율 권고치가 150%로 상대적으로 양호하지만, 보험사들은 200%로 맞춰 놓으려는 분위기가 강하다.

문제는 작년 연말 결산부터 사실상 부채가 급등하는 계리적 가정 변경 등 금융당국 제도개선으로 킥스 비율이 휘청일 수 있다는 점이다. 금융당국이 권고한 해지율 모형(원칙 모형)을 쓰면 보험사 킥스 비율이 20%포인트 이상 하락하고 일부 중소사는 적자 전환하는 등 재무적 충격까지 예고된 상황이다.

향후 기준금리를 비롯한 금리 하락이 점쳐지는 가운데 금융당국이 보험부채 할인율 현실화에 나선 것도 보험사 부담을 키우고 있다. 일반적으로 금리 인하기에 보험사 자본감소가 빠르게 이뤄진다. 부채 금리 민감도가 자산 금리 민감도보다 커 자본감소가 불가피하다.

더불어 당국은 보험사 보험부채 산출이 경제적 실질에 부합할 수 있도록 2027년까지 단계적으로 할인율 산출기준을 개선키로 했다. 최종관찰만기 30년 도입, 장기선도금리 조정 폭 확대, 유동성프리미엄 조정 등이다.

이런 이유로 채권발행을 통한 보험사 자본 조달 기조가 올해도 이어질 전망이다. 신종자본증권과 후순위채 등 자본성증권은 회계상 자본으로 인정되기 때문이다.

다만 한쪽에서는 자본성증권 발행이 회사 이익과 역행한다는 볼멘소리도 나온다. 자본성증권은 일반 회사채에 비해 금리가 높고 신용도가 높지 않은 중소형 보험사들은 더 높은 이자를 제시해야 발행이 가능하다. 보험업계 한 관계자는 "탄핵 정국으로 경기 불확실성이 높아진 상황에서 킥스 비율 규제를 지키기 위해 '빚'만 내고 있다"고 토로했다.