보험업계는 은행권의 방카슈랑스(은행에서 판매하는 보험) 규제 완화 요청에 대부분 난색을 표하고 있다. '생존권 사수' 차원에서 방카슈랑스 확대를 반대하는 설계사 조직을 의식하지 않을 수 없어서다.

이미 판매채널이 다변화된 상황에서 내년엔 빅테크의 비교·추천 서비스까지 가세할 태세다. 방카슈랑스 규제마저 서서히 허물어지면 장기적으론 은행과 빅테크가 보험판매 주력채널로 부상할 가능성도 배제할 수 없다.

이런 위기 의식을 반영한 듯 일부에서는 "30%나 빠진 방카슈랑스 실적을 끌어올리기 위해 은행권이 팔을 걷고 나선 것"이라는 주장도 나온다.

보험업계에 따르면 은행은 방카슈랑스를 통해 자동차보험과 종신보험 등은 팔수 없다. 불완전판매 방지와 설계사 보호를 목적으로 상품 판매를 제한했다.

그래서 대부분 연금보험 등 저축성보험 판매를 주력으로 한다. 특정사간 담함과 독과점을 막기 위해 1개 은행이 1개 보험사 상품판매 비율도 25%를 초과할 수 없는 규제도 적용받는다(25% 룰).

은행들이 방카슈랑스 규제 완화를 외치는 건 십수년째 이어지고 있는 해묵은 사안이다. 여기에 그동안 비이자수익에서 큰 비중을 차지하던 사모펀드 판매도 일련의 사태로 여의치 않아졌다. 보험사들도 올해 시행된 새 회계제도(IFRS17)에서 부채로 인식되는 저축성보험 판매에 미온적인 태도를 보이고 있다.

내년 보험 비교·추천 서비스 시행을 앞두고 감소 중인 방카슈랑스 실적을 만회하기 위해 보험판매를 확대할 수 있도록 방카관련 규제 완화를 요청해야 한다는 목소리가 힘을 얻고 있는 것이다.

보험 비교·추천 서비스는 빅테크 앱에서 소비자에게 적합한 저축성보험, 자동차보험 등 보험상품을 추천해주는 서비스다. 빅테크 등 온라인 플랫폼을 중심으로 한 보험 비교·추천 서비스까지 출시되면 은행 창구 채널에서 보험상품을 사려는 수요가 더 줄어들 수 있다는 우려다.

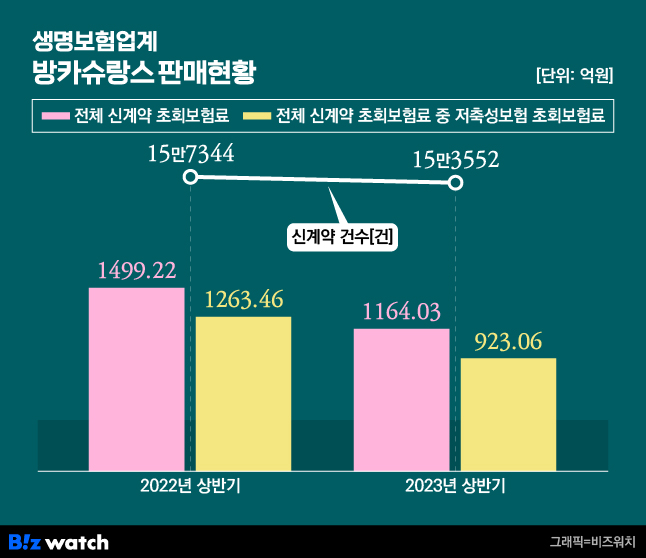

방카 초회보험료 1499억→1164억으로

특히 올들어 생명보험사들의 방카슈랑스 매출은 크게 줄었다. 생명보험협회에 따르면 올해 상반기(1~6월) 생보사들이 방카슈랑스에서 거둔 신계약 초회보험료는 1164억300만원에 그쳤다. 1년전 1499억2200만원과 비교해 28.79% 감소했다.

저축성보험 매출이 전년동기대비 26.93%나 빠진 영향이 컸다. 같은 기간 신계약 건수도 3792건 줄었다.

상황이 이렇다 보니 보험업계 반응은 싸늘하다. 은행권이 표면적으론 '금융소비자 편익 확대'를 내세우고 있지만 결국 수수료 수취 증가 목적이 분명하다는 입장이다.

설계사 조직이 탄탄한 대형 보험사들은 방카슈랑스 규제 완화에 부정적인 인식을 갖고 있다. 규제완화에 거부감을 나타내는 설계사들의 입장을 고려하지 않을 수 없어서다.

보험사 한 관계자는 "결국 수십만 설계사들의 수수료 수입을 빼앗아 은행에 몰아주는 결과만 가져올 것"이라고 했다.