가계대출 총량 관리와 이재명 정부 '생산적 금융' 기조 속에 은행권의 기업대출 전략이 대기업 중심으로 이동하고 있다.

대기업 대출은 중소기업보다 규모는 작지만 전년 대비 6% 안팎 성장하며 기업여신 증가를 이끌었다. 반면 중소기업 부문은 연체율 상승과 자본 부담 요인이 겹치며 상대적으로 위축되는 모습이다.

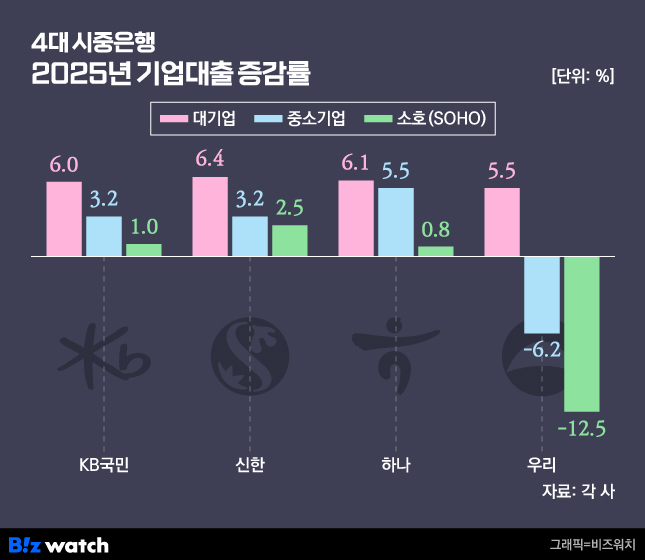

20일 은행권에 따르면 지난해 4대 시중은행(KB국민·신한·우리·하나은행)의 연간 기업대출 잔액은 738조5406억원으로 전년 말(719조6675억원) 대비 18조8731억원(2.6%) 늘었다. 대기업 대출 규모가 171조9793억원으로 전년 162조2793억원에 견줘 5.9% 불어난 반면, 중소기업 대출은 562조4385억원으로 전년 554조880억원보다 1.5% 증가하는데 그쳤다.

은행별로 살펴보면 대기업 대출 증가율은 신한은행이 6.4%로 가장 높았고 하나은행 6.1%, 국민은행 6.0% 우리은행 5.5% 순으로 뒤를 이었다. 중소기업 대출은 하나은행이 5.5%로 유일하게 5%대 증가율을 보였고 국민·신한은행은 3.2%씩 증가했다. 우리은행은 오히려 6.1% 뒷걸음질쳤다. 이 은행 소상공인·자영업자(SOHO·소호대출) 대출은 12%나 급감했다.

총량 관리 기조로 가계대출 확대가 어려워지면서 은행들은 기업대출로 눈을 돌리고 있다. 생산적 금융 기조에 맞춰 기업여신을 늘리는 가운데 건전성이 상대적으로 높은 대기업 대출에 주목하는 모습이다.

중소기업 대출 연체율은 오름세를 보이고 있다. 4대 시중은행의 지난해 4분기 기준 중소기업 대출 연체율은 평균 0.45%로, 1년 전보다 0.05%포인트 상승했다. 반면 대기업 연체율 평균은 전년 대비 0.01%포인트 감소한 0.03%를 기록했다.

고환율 부담이 이어지는 상황에서 연체 가능성이 높은 중소기업 대출을 크게 늘리면 은행의 자본 여력이 줄어들 수 있다. 대출이 부실화되면 충당금 부담이 커지고 이는 보통주자본비율(CET1) 하락으로 이어질 수 있기 때문이다. 지난해 9월 금융당국은 은행의 비상장 주식 투자 위험가중치(RW)를 400%에서 250%로 낮추겠다고 했지만 금감원 시행세칙 개정이 지연되면서 아직 반영되지 않고 있다.

기업대출의 대기업 쏠림 현상은 당분간 지속될 전망이다. 김영도 금융연구원 선임연구위원은 '2026년 은행업 전망 및 리스크 요인' 보고서를 통해 "성장성을 유지할 것으로 기대되는 수출기업·혁신기업에 대한 선별이 한층 치열해지면서 여신 쏠림 현상이 나타날 가능성이 높고, 반대로 양극화 하단을 구성하는 기업군에는 오히려 여신 공백이 발생할 가능성이 높다"고 분석했다.

이어 "개별 은행의 관점에서는 향후 우량 대기업·중소기업 선점 여부 및 사후관리 역량 차이가 생산적 금융 활성화에 따른 은행 간 수혜의 정도를 판가름할 전망"이라고 했다. 한국산업은행 산하 KDB미래전략연구소도 '2025년 기업금융시장 분석 및 2026년 전망' 보고서에서 중소기업 신용위험이 커지면서 국내 은행들이 기업대출을 크게 늘리기 어려울 것이라고 봤다.

시중은행 한 관계자는 "생산적 금융 자금이 반도체·첨단산업 등 국가 전략 산업과 대규모 투자 사업에 집중적으로 집행되고 있는 점을 감안하면 당분간 대기업 중심의 자금 집행 기조는 이어질 가능성이 높다"고 했다.