한마디로 전광석화(電光石火)다. 창업주는 40대 중반에 얻은 늦둥이 아들을 24살에 가업에 불러들인 뒤 5년 만에 대표에 앉혔다. 3년 뒤에는 ‘2인자’인 부회장 타이틀을 달아줬다.

경동(京東)제약의 2대 승계 과정은 유별난 데가 있다. 경영 성과에 관한 한, 2세 체제가 가동된 지 4년이 지났지만 ‘광속 세습’에 따라 붙었던 의문부호가 여전히 달려있는 중견 제약사이기도 하다.

2021년 39살의 2세 체제 개막

경동제약은 류덕희(87) 현 명예회장이 1975년 9월 창업한 유일상사에 뿌리를 두고 있다. 성균관대 화학과를 졸업한 뒤 1969년 친구들과 동업으로 선경제약(한올바이오파마의 전신)을 운영하다가 독립했다. 38살 때다. 이듬해 2월 경기도 부평의 공장을 인수하고. 경동제약㈜로 법인 전환해 본격적으로 제약업에 뛰어들었다.

초창기에는 연질캡슐, 주사제 등을 생산하다가 전문치료제와 원료의약품을 잇따라 개발해 알짜 제약사로 성장했다. 1992년 12월 증시에 입성했고, 창업 30돌을 맞았던 2005년에는 매출 679억원에 영업이익으로 무려 246억원을 벌어들였다. 영업이익률이 36.2%를 찍었다.

류 창업주가 고희(古稀·70)를 앞두고 있던 이 무렵 2대 세습의 시계가 돌아가기 시작했다. 2006년 11월 류기성(43) 현 부회장을 가업에 입문시켰다. 부인 고(故) 김행자(1940~2018)씨 사이에 기연(55)·연경(53)·효남(52) 세 딸을 낳은 지 9년 만에 본 아들이다.

44살에 얻은 늦둥이 후계자였던 까닭일까, 속전속결이었다. 류 부회장이 경동제약에 입사한 때가 강남대 경영학과를 졸업한 직후인 24살 때다. 1년 4개월만인 2008년 3월에는 기획조정실장을 맡으며 이사회로 직행했다. 미국 화장품 무역 현지법인 류일인터내셔널(RYUIL INTERNATIONAL)의 지사장 자리도 맡았다.

29살 때인 2011년 1월에는 부친의 모교인 성균관대 경영대학원에서 경영학석사(MBA) 과정을 밟던 중에 경영전략본부 부사장으로 승진하며 경영 최일선에 등장했다. 부친과 나란히 경동제약 각자대표에 올랐다. 3년만인 2014년 1월 32살 때는 아예 사장을 건너뛰고 부회장을 꿰찼다.

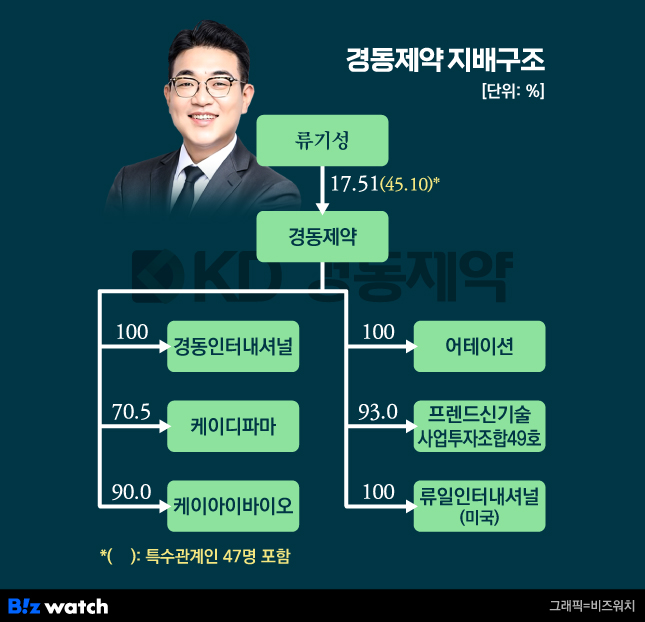

때가 됐다. 2021년 6월 마침내 2대 체제가 막이 올랐다. 당시 83세였던 류 창업주가 대표와 사내이사 직을 모두 내려놓고 2선으로 퇴진했다. 39살에 경영 실권을 쥔 류 부회장은 현재 2022년 3월 각자대표로 선임된 김경훈(52) 최고재무책임자(CFO)의 보좌를 받으며 경동제약을 이끌고 있다.

영업이익 1/7 토막…순현금 기조 붕괴

허나 창업주의 유산을 물려받았다고 해서 똑같은 성공을 보장해 주리라는 법은 없다. 2대 류기성 체제 5년차를 맞은 지금의 경동제약은 예전의 경동제약이 아니다. ‘광속 승계’ 뒤에는 수익 부진이라는 짙은 그늘이 드리워 있다.

경동제약은 고지혈증 치료제 듀오로반․아트로반․로트로반 등과 고혈압 치료제 발디핀 등 순환기계, 혈압강하제 주력의 제약사다. 경동인터내셔널(마스크 제조), 케이디파마(도매 무역), 케이아이바이오(바이오 의약품 연구개발), 어테이션(화장품 판매) 등 국내 5개사와 미국 현지법인 등 6개 계열사를 두고 있다.

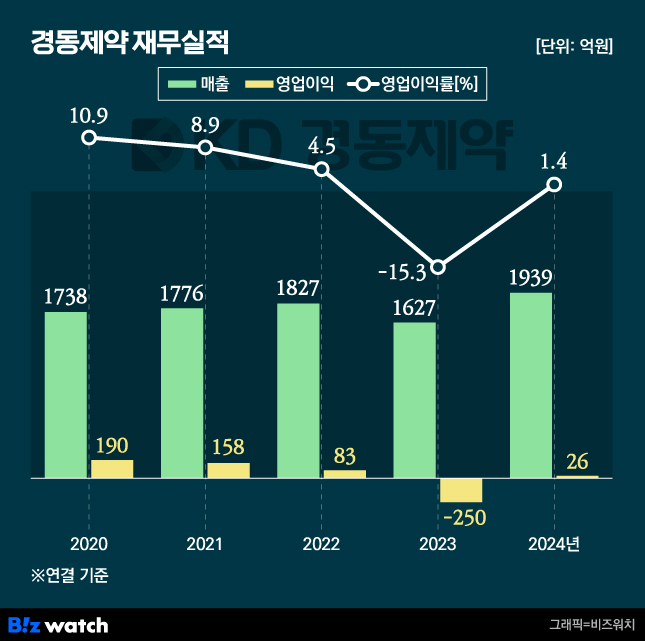

경동제약은 2010년대 말까지 잘 나갔다. 2011년부터 연결재무재표 작성 이래 2020년까지 10년간 1200억→1700억원대의 매출 성장 속에 영업이익이 많게는 354억원, 적어도 190억원 한 해 평균 267억원에 달했다.

심상찮았다. 2021년 류 명예회장 뒤를 이어 류 부회장 체제로 전환한 바로 그 해에 이익률이 한 자릿수로 떨어지며 궤도를 이탈했다. 악화일로였다. 2023년에는 매출이 2016년(1590억원) 이후 7년 만에 최저 수준인 1630억원으로 떨어졌고, 무려 250억원 사상 첫 영업적자를 냈다.

수익성 개선을 위해 인건비를 줄이고자 2023년 초 의약품 판매대행(CSO) 체제를 도입하면서 탈이 났다. 직원을 588명→405명으로 31%(183명) 감축했던 시기다. 대가로 지급수수료는 32억→632억원으로 20배 폭증했다.

작년에는 다소 나아졌다고는 하지만 예년에 비할 바 못된다. 역대 최고치인 1940억원의 매출을 올리며 흑자로 돌아서기는 했지만 26억원이 전부다. 4년 전에 비하면 7분의 1 토막이다. 2022년 768억원 수준이던 판관비가 2년 연속 1030억원대로 적잖은 비용을 치르고 있어서다.

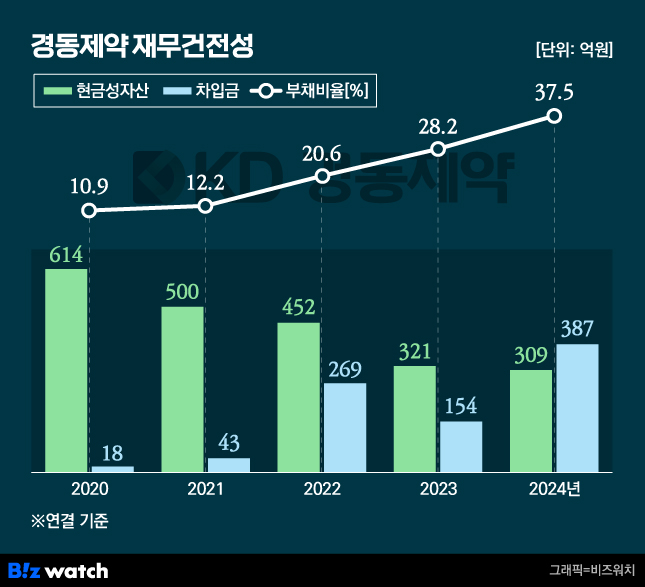

재무건전성 지표라고 좋을 리 없다. 무엇보다 현금성자산은 줄고 있고, 빚이 점점 늘고 있다. 2020년 말 614억원에 이르던 현금성자산은 작년 말 309억원으로 축소된 반면 차입금은 18억원에서 387억원으로 불어났다.

이렇다 보니 순차입금(총차입금-현금성자산)이 마이너스(-) 596억원에서 4년 새 플러스(+) 78억원으로 전환되며 처음으로 순현금 기조가 깨졌다. 부채비율 또한 10.9%→37.5%로 매년 예외 없이 상승 추세를 이어가고 있다. 경동제약의 현 주소다. (▶ [거버넌스워치] 경동제약 ②편으로 계속)