중견 의류·문화·출판그룹 한세예스24가 야심차게 인수한 자동차 부품사 한세모빌리티 대규모 적자 늪에 빠졌다. 계열 편입 2년 만의 ‘쇼크’는 신(新)성장동력의 현주소를 보여준다.

신성장동력 확보 위해 車부품 진출

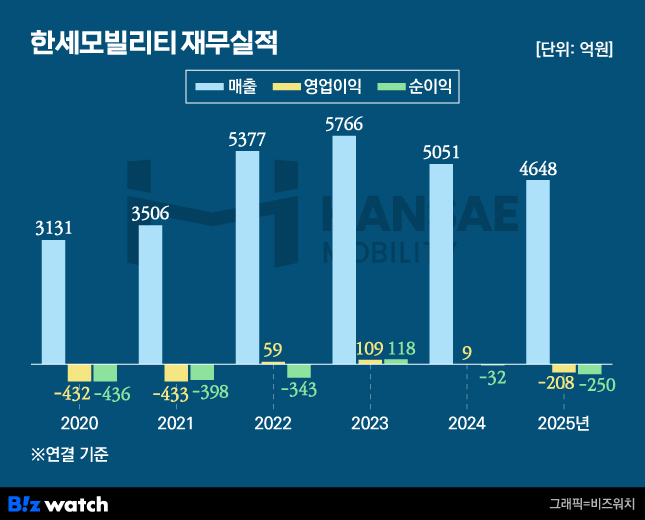

한세모빌리티는 작년에 매출(연결기준) 4650억원을 기록했다. 전년 보다 8.0%(404억원) 줄어든 수치다. 2023년(5770억원) 이후 2년 연속 감소 추세다. 2021년(3510억원) 이후 최저 수준으로 축소됐다.

수익성은 더 형편없다. 영업손실 208억원을 나타냈다. 2021년(433억원) 이후 4년 만에 적자로 돌아섰다. 순손실 또한 250억원에 달하며 1년 전 32억원에 비해 적자 폭이 8배 가까이 급증했다. 결손금은 160억원에서 416억원으로 불어났다.

자동차 부품업체다. 2017년 10월 이래오토모티브시스템에서 인적분할을 통해 설립된 이래에이엠에스(erae AMS)가 전신(前身)이다. 자동차 구동시스템, 전기차시스템, 자율주행시스템, 인포테이먼트, 샤시전장시스템 등을 생산한다.

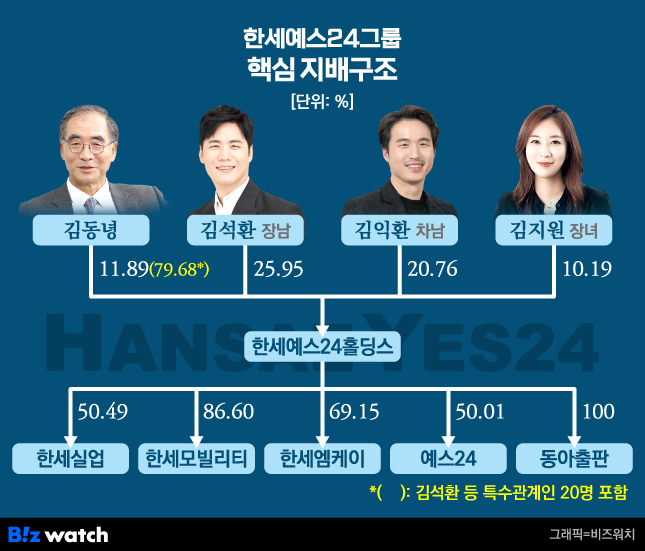

한세예스24가 2024년 12월 인수했다. 기업회생 절차를 밟고 있던 모기업 이래CS가 회생계획의 일환으로 이래AMS를 매물로 내놓자 지주사 한세예스24홀딩스가 지분 85.3%를 확보, 계열로 편입했다. 총 1654억원을 투입했다. 구주 인수 1354억원(주당 1만4093원·액면가 5000원), 유상증자 출자 300억원(주당 8000원)이다.

즉, 한세모빌리티의 악화되는 수익성은 홀딩스의 실적에 적잖은 타격을 주는 양상이다. 홀딩스의 지난해 영업이익이 반토막 난 것은 주력사인 한세실업의 수익 축소가 주된 이유지만 한세모빌리티 또한 큰 몫을 차지했다.

홀딩스 영업이익 반토막에 한 몫

한세예스24홀딩스는 54개(국내 13개·해외 41개) 연결종속회사를 둔 지주사다. 지난해 매출(연결기준) 3조4100억원에 영업이익이 655억원에 머물렀다. 2024년보다 무려 57.0%(868억원) 축소됐다. 2018년(565억원) 이후 최소치다.

5개 핵심 사업분야 중 의류제조(한세실업), 전자상거래(예스24), 출판인쇄(동아출판)를 제외한 2개 부문에서 영업적자를 냈다. 특히 한세모빌리티가 주도하는 자동차부품은 한세엠케이가 속한 의류판매(92억원) 보다 손실 규모가 2배 넘게 많았다.

뿐만 아니다. 홀딩스가 추가 자본수혈에 나섰다. 작년 12월 한세모빌리티 유상증자를 통해 100억원(주당 6300원)을 추가 출자했다. 홀딩스 소유 지분은 86.6%로 높아졌다. 이외 포스코인터내셔널이 11.5%, 이래FR이 1.9%를 가지고 있다.

홀딩스의 1년만의 추가 출자에도 불구하고 한세모빌리티는 부채비율이 상승세로 돌아섰다. 2023년 말 348%에서 2024년 말 217%로 낮아졌다가 236%로 뛰었다. 장·단기차입금이 1640억→2070억원으로 증가한 영향이다. 재무건전성 역시 나빠지고 있다는 의미다.

한세예스24가 신성장동력 확보를 위해 공격적으로 뛰어들었지만 갈 길이 멀어 보이는 모습이다. 한세모빌리티 최일선에 포진해 경영을 주도하고 있는 창업주 2세의 어깨 역시 무거울 수밖에 없다.

김동녕(81) 회장의 2남1녀 중 김익환(50) 한세실업 부회장이 한세모빌리티 계열 편입과 동시에 대표를 맡았다. 기존 경영진 성낙곤(65) 대표와 함께 각자대표 체제다. 김 회장의 장남 김석환(52) 한세예스24홀딩스 부회장은 사내이사로 적(籍)을 두고 있다.