에버랜드는 3일 이사회를 열고 증시 상장을 추진키로 결의했다. 이달 중에 상장 주관사를 선정하고, 구체적인 추진 일정과 공모 방식 등을 결정할 계획이다. 심사 일정, 일반 공모 등 관련 절차 등을 감안할 때 구체적인 상장 시기는 내년 1분기가 될 것으로 보인다.

|

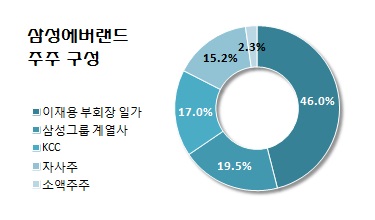

KCC가 에버랜드 지분을 사들인 것은 지난 2012년 1월이다. 당시 2대주주(25.6%)였던 삼성카드가 ‘금융산업의 구조 개선에 관한 법률’에 따라 이듬해 4월까지 에버랜드 지분을 5% 미만으로 낮춰야만 했을 때다. 인수 지분은 17%(42만5000주)로, 이를 계기로 KCC는 단일주주로는 일약 2대주주로 올라섰다.

KCC의 인수금액은 주당 182만원 수준인 총 7739억원. 반면 당시 삼성카드의 에버랜드 장부가격(2011년 9월 기준)은 214만원이었다. KCC가 장부가격 보다 15% 할인된 가격에 에버랜드 주식을 살 수 있었던 셈이다.

이로인해 삼성카드는 후폭풍을 맞았다. 매매 가격이 시장의 기대에 미치지 못한 탓에 주가는 급락하고, 증권사들이 연이어 목표주가를 낮추는 등 적잖은 후유증에 시달려야 했다.

그렇다고 KCC에 대해서는 긍정적 평가만 뒤따랐던 것은 아니다. 무엇보다 투자회수(EXIT)의 활로가 매우 불투명했다는 게 그 이유다. 삼성그룹도 공공연히 에버랜드의 상장 계획이 없다고 밝혔다. 이로인해 KCC의 지분 매입을 두고 무모하다는 지적이 일었고, 차입금 증가를 우려한 국제신용평가사의 부정적 평가가 나오기도 했다. 한마디로 ‘오버 베팅(over betting·과대 베팅)’이라는 지적이었다.

그러나 KCC의 베팅은 적중했다. 우선 2년여가 지난 에버랜드 장부가치로만 따져봐도 1140억원에 달하는 평가차익을 내고 있다. 소유지분의 장부가격이 209만원(2014년 3월 말) 수준으로 높아진 것이다. 하지만 이는 에버랜드 상장으로 취하게 될 이익에 비할 바 못된다.

현재 증권업계에서는 상장으로 인해 에버랜드의 주식(발행주식 250만주) 가치가 적게는 5조5000억원(주당 220만원)에 이르고, 에버랜드가 보유한 삼성생명 주식(19.3%) 주식과 부동산, 영업가치를 감안하면 많게는 7조원(280만원)에 이를 것으로 예상하고 있다. KCC로서도 에버랜드의 주식가치가 최대 1조1900억원으로 불어나 4200억원의 차익을 기대해 볼 수 있는 부분이다.