2분기가 마무리 국면에 접어들면서 삼성전자 실적에 다시 이목이 집중되고 있다. 지난 1분기 스마트폰을 중심으로 수익성이 둔화되는 모습을 보였던 만큼 얼마나 회복될 것인지가 주요 관심사다.

최근 분위기는 그리 밝지 않다. 기대했던 만큼 스마트폰 수익성이 높아지지 않고 있다는 관측이 많다. 영업이익 규모도 하향조정되고 있다. 다만 반도체와 가전 등의 선전은 실적의 버팀목으로 작용할 것으로 보인다.

◇ 스마트폰 얼마나 팔렸나

일단 스마트폰의 판매가 줄었을 것으로 관측되고 있다. 지난 1분기 9000만대에 육박한 것으로 추정된 스마트폰 판매는 2분기 7000만대 중후반에서 많아야 8000만대 초반에 머문 것으로 분석되고 있다.

중저가 제품의 라인업 교체가 진행중이고, 과거에 출시된 갤럭시S4, 노트3 등 하이엔드 폰의 출하도 감소한 영향으로 보인다. 신제품인 갤럭시S5의 출하량이 늘어났지만 앞서 언급한 요인들을 상쇄하기는 부족했고, 마케팅 비용 증가, 환율 등도 수익성에 부정적으로 작용했다는 평가다.

이에따라 1분기 6조4000억원에 달했던 IM부문 영업이익은 2분기 5조원대로 줄어들 것이라는 전망이다. 2분기 이후 전망에 대해서는 다소 엇갈린 분석이 나오고 있다.

애플과의 양강체제를 구축한 하이엔드 제품의 판매가 유지되는 만큼 수익성이 훼손될 여지는 적다는 분석과 함께 경쟁이 치열해지고 있는 만큼 다시 6조원대 영업이익으로의 복귀가 쉽지 않다는 관측도 나온다.

◇ 반도체·가전 버팀목 되나

다만 반도체와 가전사업의 이익이 늘어나고 있다는 점은 전체 삼성전자 이익을 지탱해주는 버팀목 역할을 할 것이라는 전망이다.

지난 1분기 1조9500억원의 영업이익을 기록했던 메모리반도체사업은 2분기이후 2조원 수준을 유지할 것으로 예상되고 있다. D램 등 메모리반도체 업황이 호조를 보이고 있기 때문이다. 다만 시스템LSI 사업은 여전히 부진할 것으로 전망되고 있다.

특히 메모리반도체 시장에서 삼성전자의 지배력이 강화된 만큼 수익성이 훼손될 여지가 적다는 분석이다. 시스템LSI의 실적회복이 이뤄질 경우 반도체부문의 이익은 현재 예상보다 커질 수 있는 상황이다. 지난해 6조원 후반대였던 영업이익은 올해 8조원을 넘어 9조원에 육박할 것으로 예상되고 있다.

가전사업 역시 UHD TV판매가 호조를 보이며 영업이익 규모가 커질 것으로 예상되고 있다. 1분기 1900억원에 그쳤던 영업이익은 3000억원에서 5000억원까지 늘어날 것이란 관측이다.

◇ 영업이익 8조원 초반대 전망

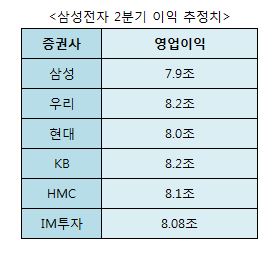

증권가에서는 삼성전자의 2분기 영업이익이 8조원 내외를 기록할 것으로 전망하고 있다. 8조4900억원이었던 1분기 영업이익보다 소폭 감소한 수치다.

|

당초 주요 증권사들은 삼성전자가 8조원 후반대에서 9조원 가량의 영업이익을 기록할 것으로 전망해 왔다.

하지만 스마트폰 사업에서 나오는 이익이 줄어들 것으로 관측되면서 전체적인 이익규모 역시 하향조정하는 모습이다.

하반기 스마트폰 사업에 대한 전망이 엇갈리면서 연간 이익추정치 역시 과거보다 하향조정된 상태다. 대부분 33조원에서 35조원 수준에 걸쳐있다. 지난해 삼성전자가 기록한 36조7900억원의 영업이익보다는 적을 것이라는 설명이다.

한편 증권가에서는 삼성전자의 2분기 발표후 중간배당 등 주주환원 정책의 변화에도 관심을 가지라는 의견도 나온다. 지배구조 개편에 들어간 삼성전자가 배당을 강화할 가능성이 있다는 설명이다.