LG화학이 시장 전망치를 웃도는 탄탄한 실적을 내놨다. 국제유가 하락에 따른 원재료 가격 하락이 실적 개선에 도움을 줬다는 분석이다.

LG화학은 지난 1분기 영업이익 3618억원, 매출액 5조9150억원을 기록해 각각 전년 동기대비 0.1%, 13.4% 감소했다고 17일 밝혔다.

영업이익의 경우, 지난해와 비교하면 소폭 감소했지만 시장이 예상했던 실적은 훌쩍 뛰어 넘었다. 당초 시장에선 3000억원 초반 정도의 영업이익을 예측했다.

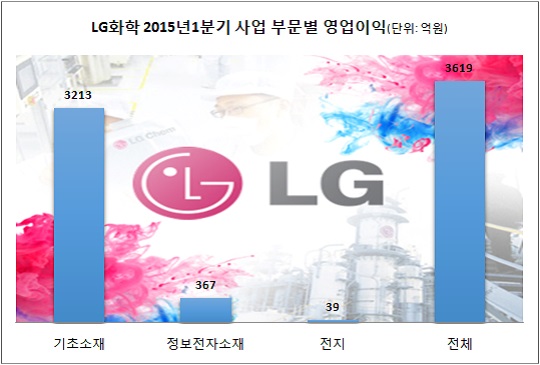

사업 부문별로는 LG화학 매출의 가장 큰 부분을 차지하는 기초소재부문에서 영업이익 3213억원을 달성했다. 매출액은 3조6080억원이다. 설비의 정기보수와 중국 춘절 영향으로 매출은 감소했지만 원료(나프타) 가격의 하락과 차별화된 제품 판매가 실적 개선을 이끌었다는 게 회사 측 설명이다.

시장에선 LG화학이 석유 기반의 NCC(나프타분해설비)를 갖춘 것이 실적에 도움을 준 것으로 평가하고 있다. 특히 성수기에 진입하는 2분기에는 수요 회복과 원가 경쟁력을 바탕으로 상승세가 이어질 전망이다.

정보전자소재부문은 비수기에도 불구하고 중국 편광판 라인 가동률이 상승해 실적이 성장했다. LG화학은 1분기 편광판 라인 가동률을 100% 가까이 끌어올렸다. 이 사업 영업이익과 매출액은 각각 367억원, 6755억원이다.

LG화학이 신성장동력으로 키우고 있는 전지부문은 영업이익 39억원을 기록하며 흑자로 전환했다. 매출액은 7066억원으로 집계돼 전 분기에 비해 6.2% 감소했다. LG화학 관계자는 “모바일 전지의 신규 어플리케이션 판매 증가로 실적은 개선됐지만 자동차전지와 ESS(에너지저장장치)의 신규고객이 늘어나면서 초기비용이 다소 늘었다”고 설명했다.

LG화학은 1분기의 상승세를 2분기에도 이어갈 것으로 전망했다. 조석제 LG화학 CFO 사장은 “2분기에는 본격적인 성수기에 진입한다”며 “차별화된 제품 판매 확대로 전 사업부문에서 실적 상승이 지속될 것”이라고 말했다.