제일모직과 삼성물산 합병 이슈와 관련, 차등의결권(dual class stock)이나 포이즌필(poison pill) 등 경영권 방어장치를 강화해야 한다는 주장들이 제기되고 있다. 주요 대기업의 외국인 투자자 비중이 높은 상황인 만큼 헤지펀드 등의 경영참여로 '제2의 삼성물산' 상황이 벌어질 수 있다는 이유에서다.

실제 해외 주요국의 경우 경영권 방어수단을 폭넓게 인정하고 있고, 실제 구글이나 페이스북 등을 포함해 이를 상당부분 활용하는 기업들도 많은 상황이다. 경영권 안정이 이뤄져야 보다 장기적인 안목에서 기업경영에 나설 수 있기 때문이다.

◇ 구글, 페이스북..워런 버핏도 '차등의결권'

차등의결권은 말 그대로 대주주와 일반주주에게 주식의 종류에 따라 의결권을 다르게 부여한다는 의미다. '1주=1의결권'이란 공식이 적용되지 않는다.

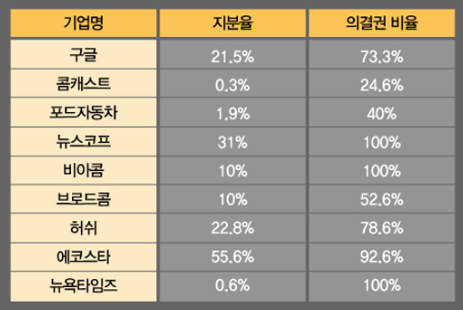

대표적인 기업이 구글이다. 구글은 나스닥 상장시 창업자들에게는 B클래스 주식을, 일반 투자자들에게는 A클래스 주식을 발행했다. A클래스 주식에는 1주당 1개의 의결권을, B클래스 주식에는 1주당 10개의 의결권을 부여했다. 구글 창업자인 래리 페이지, 세르게이 브린, 에릭 슈미트 등은 B클래스 주식을 통해 총 60%가 넘는 의결권을 보유하고 있다.

마크 저커버그 페이스북 창업자 역시 1주당 10개의 의결권을 가지고 있고, 워런 버핏은 버크셔 헤서웨이 주식 1주당 의결권이 200개에 달한다. 포드자동차를 보유한 포드가문의 지분율도 한자릿수지만 의결권 기준으로는 40% 이상이다.

| ▲ 미국 주요기업 차등의결권 현황 |

중국 최대 전자상거래업체인 알리바바가 홍콩이 아닌 뉴욕에 상장한 것도 결국 안정적인 지배구조를 보장받기 위해서였다. 알리바바는 홍콩 거래소가 차등의결권을 허용하지 않자 결국 미국 상장을 선택했다. 현재 차등의결권 제도가 도입된 나라는 미국과 캐나다, 일본, 영국, 스웨덴, 싱가포르 등이다. 알리바바를 놓친 홍콩 거래소 역시 최근 도입을 검토중이다.

차등의결권은 대주주들이 안정적인 경영권을 확보해 장기적인 관점에서 기업경영에 나설 수 있도록 하는 장점이 있다. 의결권이 비중이 낮은 주식으로 증자하면 지배력 훼손없이 자금조달도 쉽게 할 수 있다.

물론 단점도 있다. 기존 대주주들의 경우 경영성과 여부에 상관없이 지배력을 유지할 수 있다. 대주주들의 전횡 등이 발생해도 이를 제재할 수단이 마땅치 않다.

◇ '장단기 투자자 구분해야'

외국인 투자자라고 해서 모두 헤지펀드처럼 단기수익을 노리는 것은 아니다. 따라서 주식 보유기간에 따라 의결권을 부여하는 방안도 거론되고 있다. 유럽, 특히 프랑스 기업들이 많이 사용하고 있는 '테뉴어 보팅(tenure voting)'이라는 변형된 차등의결권 제도다.

이 제도는 주식 보유기간에 따라 의결권을 늘려준다. 프랑스에서 통과된 플로랑주법은 상장주식을 2년이상 보유한 주주들은 2배의 의결권을 자동으로 받도록 규정했다. '선량한 장기투자자'들에 대한 보상인 셈이다. 이동기 서울대 경영전문대학원 교수는 최근 세미나에서 "비상장회사들에게는 복수의결권 주식 도입을 허용하고, 상장회사들에게는 테뉴어 보팅제도를 허용할 필요가 있다"고 제안하기도 했다.

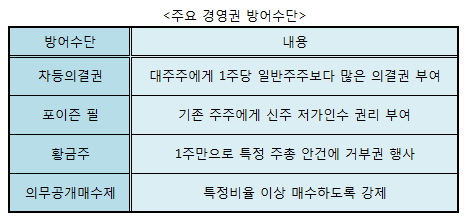

차등의결권 제도 외에 포이즌 필, 황금주 등도 경영권 방어수단으로 거론된다. 포이즌 필은 기존 주주들에게 신주나 자기주식을 낮은 가격으로 살 수 있는 옵션을 주는 방법이다. 외부에서 적대적인 인수합병 공격이 발생할 경우 기존 주주들은 적은 부담으로 보유지분을 늘려 대항할 수 있다.

포이즌 필 역시 미국과 일본, 독일, 프랑스 등의 국가에 도입돼 있다. 황금주(Golden share)는 단 1주의 주식만 가지고 있어도 주주총회 안건에 거부권을 행사할 수 있는 권리를 부여하는 방법이다. 영국, 프랑스, 일본 등이 도입한 상태며 주로 기간산업을 민영화하는 과정에서 정부 지분에 황금주를 주고 있다.

의무공개매수제도는 인수합병을 시도할 경우 특정비율 이상 지분을 사도록 강제하는 내용이다. 인수자의 부담을 늘려 인수합병 의지를 꺾는 용도로 사용된다.

이런 경영권 방어수단이 거론되는 이유는 현재 한국 기업들은 자사주 매입 정도 외에 뚜렷한 무기가 없기 때문이다. 5% 이상 지분 취득시 의무적으로 공시하도록 한 규정도 한계가 있다. 엘리엇이 4.95% 지분을 보유할 때까지 외부에서 이를 파악할 수단은 없었기 때문이다.

다만 차등의결권 등 경영권 방어수단을 도입을 위해선 적지않은 난관을 넘어야 한다. 우선 '주주평등 원칙'을 규정한 상법을 개정해야 하고, 법이 개정된다고 해도 주주총회를 통한 정관변경도 필요하다. 경영권 방어수단 도입이 일부 대기업을 위한 것이라는 시각도 극복해야 한다.