현대글로비스가 지난 3분기 외형과 수익성 모두 개선된 모습을 보였다. 현대·기아차의 수출 물량 감소에도 불구 비계열 매출 규모가 늘어난 데다 벌크시장 회복 덕분인 것으로 분석된다.

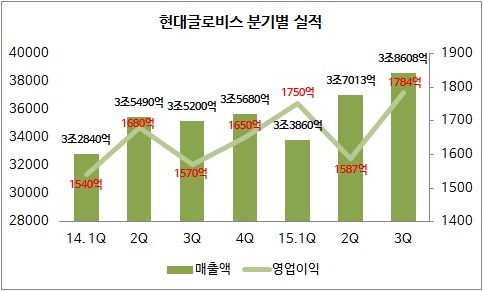

현대글로비스는 28일 3분기 경영실적을 발표했다. 매출액은 전년대비 9.7% 증가한 3조8608억원을 기록했다. 영업이익도 전년대비 13.4% 늘어난 1784억원을 나타냈다. 다만 당기순익은 전년대비 82.3% 감소한 157억원을 기록했다.

현대글로비스의 당기순익이 급감한 것은 선박금융 관련 외화부채 때문인 것으로 보인다. 분기말 달러-원 환율 상승으로 선박금융 외화부채에서 반영한 평가손실이다. 이는 아직 실현되지 않은 장부상 손실로 향후 환율변동에 따라 이익으로 전환될 수 있다.

현대글로비스이 좋은 실적을 낸 것은 해외 물류부문의 매출 증가 때문인 것으로 해석된다. 현대글로비스의 3분기 해외 물류 매출액은 전년대비 12.1% 증가한 1조6759억원을 기록했다.

현대글로비스는 "전분기 대비 벌크 시황이 개선됐고 선대규모 확대로 해외 물류 물량이 증가했다"고 밝혔다. 여기에 달러-원 환율 안정도 실적 호조의 원인으로 꼽힌다.

아울러 현대글로비스는 이날 현대·기아차와 내년 1월부터 오는 2017년 12월까지 현대·기아차의 해상운송 물량을 종전 40%에서 50%로 확대키로 하는 계약을 체결했다. 계약금액은 총 1조3726억원이다.

또 완성차 해상운송사업 확대와 3자 물류 영업 강화를 위해 3347억원을 투자해 자동차 운반선 4척을 구입하기로 했다.