맏형은 부진했지만 나머지 형제들은 보란 듯이 선방한 실적을 내놨다. 특히 기아차와 현대건설의 경우 호실적을 거뒀다. 현대모비스와 현대제철은 외형적으로는 전년대비 좋지 않았지만 내용적인 측면에서는 괜찮았다는 평가다. 이래저래 맏형만 면목이 없게 됐다.

◇ 고개숙인 큰 형

현대차는 작년 최악의 실적을 내놨다. 4년 연속 영업이익 하락은 물론 6년만에 영업이익이 5조원대로 추락했다. 노조의 파업과 신흥국가들의 경제 불안 탓이 컸다. 이 때문에 판매도 부진했다. 작년 현대차의 글로벌 판매량은 전년대비 2.1% 감소한 485만7933대였다. 내수와 해외 모두 줄었다.

노조의 파업과 신흥국 경제 불안은 수년간 반복돼왔던 이슈다. 해마다 정도의 차이는 있었지만 현대차가 실적이 부진할 때마다 늘 내놓은 이유였다. 그렇다면 매년 반복되는 이슈임에도 유독 작년 실적이 좋지 않았던 이유가 무엇일까. 가장 큰 이유는 현대차가 경쟁력 있는 신차를 출시하지 못했다는 점을 들 수 있다.

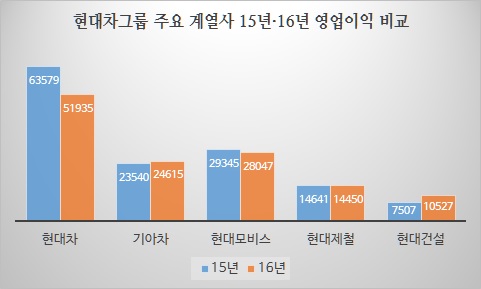

| ▲ 단위:억원. |

경쟁력있는 신차가 없었던 탓에 기존 볼륨 모델들의 노후화 현상은 더욱 두드러졌다. 경쟁 업체들은 이 틈을 타 잇따라 신차들을 출시했다. 현대차는 한동안 수입차에 고전을 면치 못했다. 작년에는 국내 경쟁업체들에게도 밀리는 형국이었다. 심지어 작년 수입차 시장이 폭스바겐 사태로 홍역을 치렀음에도 치고나가지 못했다.

작년 현대차의 부진은 그동안 쌓여왔던 악재들이 대거 현실로 드러난 결과라는 분석이 많다. 오랜 기간 지속된 시장 장악력에서 자연스럽게 형성된 안일함, 시장 트렌드 변화에 대한 대처 미비, 마케팅 실패 등의 요소들이 복합적으로 터져나왔다는 이야기다.

현대차의 부진은 그룹 내 주요 계열사들의 이익 비중에서도 명확히 드러난다. 작년 현대차그룹의 주요 계열사인 현대차, 기아차, 현대모비스, 현대제철, 현대건설의 합산 영업이익은 전년대비 6,5% 감소한 12조9547억원이었다. 이 중 현대차의 비중은 40.1%였다. 2015년에는 45.9%였다. 1년 사이에 5.8% 포인트나 하락했다.

◇ 둘째의 부각

작년 현대차그룹 주요 계열사들의 실적 중 가장 눈에 띄는 것은 기아차다. 기아차의 영업이익은 전년대비 4.6% 증가한 2조4615억원이었다. 기아차의 작년 실적이 의미가 있는 이유는 기아차가 처한 상황 때문이다. 기아차도 현대차와 마찬가지로 파업과 신흥국 불안이라는 조건을 안고 있다.

하지만 기아차는 현대차와는 다른 실적을 내놨다. 이유가 뭘까. 기아차는 현대차와 달리 적시적소에 신차를 출시했다. 또 전통적으로 RV모델에 강점이 있음을 내세워 시장의 니즈를 충족시켰다. 그 결과 기아차는 작년 한해 동안 전년대비 1.0% 감소한 301만8093대를 판매했다. 악조건 속에서도 2015년과 거의 비슷한 판매고를 기록했다는 것은 그만큼 기아차가 선전했다는 이야기다.

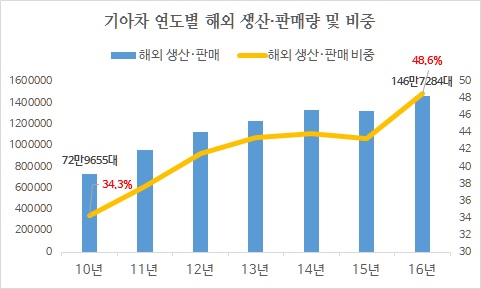

| ▲ *2016년 멕시코 공장 본격 가동 |

기아차가 이처럼 선전할 수 있었던 것은 내수 판매와 해외 생산·판매 증가 덕분이다. 작년 기아차의 내수 판매는 전년대비 1.2% 증가한 53만3042대, 해외 생산·판매도 전년대비 10.7% 늘어난 146만7284대를 기록했다. 내수와 해외 모두 부진했던 현대차와는 달랐다.

내수 시장과 해외 시장에서 모두 RV가 실적을 견인했다. 국내에서는 니로, 미국과 유럽에서는 스포티지, 중국에서는 현지형 모델인 KX3, KX5 등이 호평받았다. 기아차의 작년 RV판매 비중은 전년대비 3.5%포인트 증가한 37.8%를 기록했다. 여타 차급의 비중은 모두 줄어든 반면 RV만 늘었다.

멕시코 공장 본격 가동도 호재로 작용했다. 기아차는 현대차에 비해 해외 공장 수가 적었다. 그만큼 환율 변동에 매우 민감한 구조였다. 현대차의 해외 생산·판매 비중이 60%를 넘나들때 기아차는 40%대 초반에 머물렀다. 하지만 멕시코 공장이 본격 가동되면서 기아차의 해외 생산·판매 비중은 50%에 육박하게 됐다. 아울러 RV모델을 바탕으로 해외 생산·판매가 늘면서 수익성도 좋아졌다.

◇ 선방한 동생들

현대차그룹의 여타 주요 계열사들도 맏형과는 달랐다. 현대모비스와 현대제철은 외형상 실적은 전년대비 소폭 감소했다. 하지만 내용이 좋았다. 현대모비스는 고부가가치 부품 판매 확대와 A/S부문 호조로 수익성을 지켜낼 수 있었다. 현대제철은 재무구조개선이라는 성과를 이뤘다. 현대건설의 경우 업계 최초로 영업이익 1조원을 넘어섰다.

현대모비스의 작년 영업이익은 전년대비 1.0% 감소한 2조8047억원이었다. 2012년 이후 줄곧 2조원 후반대의 영업이익을 기록하며 안정적인 모습을 이어가고 있다. 작년 영업이익이 소폭 감소한 것은 멕시코 등 글로벌 신규 거점의 양산 초기비용, 파업에 따른 고정비 부담과 함께 품질 비용 충당금을 보수적으로 추정, 반영했던 탓이 컸다.

하지만 국내외에서 SUV 등 고사양 차종에 대한 부품 공급이 늘었고 글로벌 시장에서 A/S부품 판매가 호조를 보이면서 버텨낼 수 있었다. 이는 외형적인 수치는 감소했지만 본질인 수익성 확보와 유지에는 문제가 없었음을 보여준다.

| ▲ 현대제철은 비록 작년 영업이익이 전년대비 소폭 감소했지만 수익성 확보를 위한 토대가 탄탄한데다 재무구조개선도 성공적으로 이뤄지고 있어 큰 문제가 없다는 평가다. |

현대제철도 마찬가지다. 현대제철의 작년 영업이익은 전년대비 1.3% 줄어든 1조4450억원이었다. 작년 제품 가격 상승분이 실적에 반영되지 못한데다 평균 판매 단가가 크게 상승하지 않았던 영향이 컸다. 그럼에도 불구 긍정적으로 보는 것은 2014년 이후 꾸준하게 1조4000억원대의 영업이익을 유지하고 있어서다.

여기에 제품가격 인상분이 올해부터 본격적으로 반영될 것으로 보이는데다 그룹의 수직계열화를 통해 안정적인 매출처를 확보하고 있다는 점도 강점으로 꼽힌다. 특히 3고로 준공까지 대규모 자금이 투입돼 부담이 됐던 재무구조가 매년 개선되고 있다는 점은 눈여겨 볼 부분이다. 실제로 2013년말 120%에 달하던 현대제철의 부채비율은 작년 89.9%까지 떨어졌다.

현대건설의 경우 작년 의미있는 성과를 냈다. 작년 영업이익이 창립 이래 최대 규모인 1조527억원을 기록했다. 국내 건설 업체 중 영업이익이 1조원을 넘어선 것은 현대건설이 처음이다. 현대건설의 호실적은 해외 건설경기 부진 속에서 이뤄진 것이어서 더욱 의미가 크다. 수익성 중심의 내실 경영에 치중한 것이 주효했다는 분석이다.