LG하우시스가 올해 들어 간만에 하락 추세에서 벗어났다. 하지만 사업 부문별로는 냉·온탕을 오갔다. 주력사업 중 건축자재는 선방했지만 자동차·소재는 신통치 못했다.

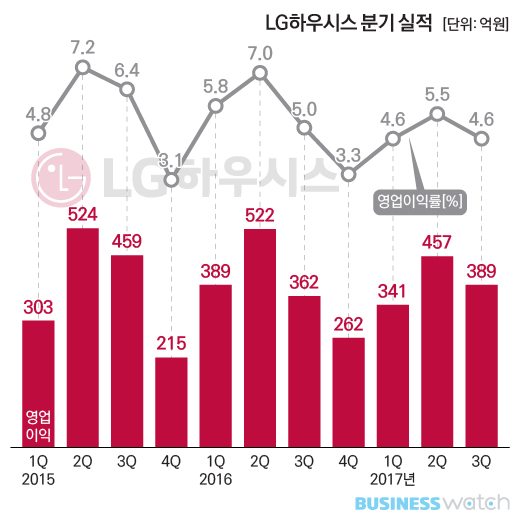

LG하우시스는 올해 3분기 매출(연결기준)이 8549억원을 기록했다고 23일 밝혔다. 올 2분기 보다 3.6%, 지난해 같은 기간 대비 18.8% 증가했다.

영업이익은 389억원으로 직전 분기보다는 14.9% 축소됐지만 지난해 3분기와 비교하면 7.6% 확대됐다. 이에 따라 올 들어 전년 대비 2분기 감소 추세를 보였던 영업이익은 증가 추세로 돌아섰다.

하지만 수익성 지표는 낮아졌다. 영업이익률이 전분기보다 0.9%포인트, 전년 동기 대비 0.4%포인트 줄어든 4.6%에 머물렀다. 1년 전(前)보다 많이 팔았지만 이문은 더 적었다는 의미다.

수익성 하락의 원인은 건축자재 부문에서 바닥재의 주 원재료인 PVC(폴리염화비닐) 가격이 오르고, 인테리어 소비재 시장에서 마케팅 비용을 늘린 점이 가장 크게 꼽힌다. 고부가가치 사업 분야인 자동차 소재 실적이 부진한 탓도 컸다.

매출과 영업이익 상승은 건자재 부문이 견인했다. 올 3분기들어 20~40대 고객층을 대상으로 한 인테리어 소비재 시장이 확대된 영향이 컸다는 설명이다. 특히 고단열 창호와 유리, 고성능 단열재 판매 증가가 실적 개선 효과로 이어졌다.

반면 자동차·소재 부문 실적은 여전히 안갯속이다. 이 사업 부문 최대 고객사인 현대·기아차가 국내외 생산 물량을 줄이면서 공급량 자체가 줄어든 탓이 크다. 이로 인해 여전히 회복 기미를 보이지 않고 있다.

LG하우시스 관계자는 “4분기에는 신축 및 재건축 아파트 물량 증가에 따라 창호 부문의 사업 호조가 지속될 것”이라며 “에너지 절약 및 친환경 건축 자재 시장을 확대하고 자동차소재부품의 고객사를 늘리고, 인조대리석과 가전·가구용 필름의 해외사업 확대를 통해 실적 개선에 주력하겠다”고 말했다.