반전은 없었다. 삼성중공업의 영업이익이 올들어 매분기 더도 아니고 덜도 아니고 딱 200억원대에서 정체 양상을 보이고 있는 것이다. 하지만 마냥 비관적이지만은 않다. 올해 수주 실적이 연간 목표치를 넘어서 향후 실적 개선에 대한 기대감을 갖게 하고 있다.

삼성중공업은 올해 3분기 매출(연결기준)이 1조7519억원을 기록했다고 7일 밝혔다. 올 2분기 보다는 23.8%, 지난해 같은 기간에 비해서는 36.9% 감소했다.

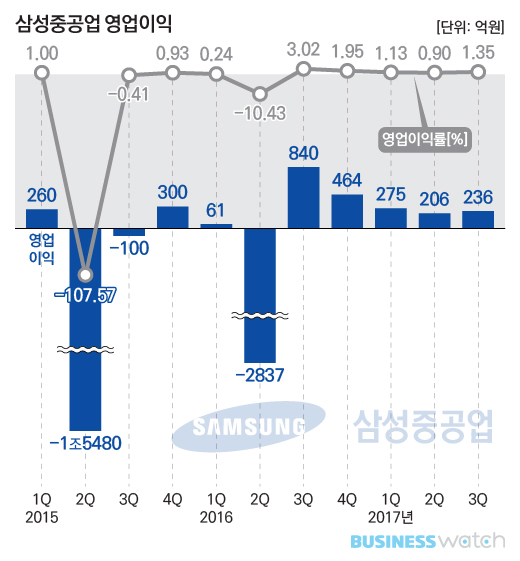

영업이익은 전분기에 비해서는 다소 개선 추세를 보였다. 영업이익 236억원으로 14.6% 증가 추세를 보인 것. 하지만 그 뿐이었다. 1년 전과 비교하면 무려 71.9% 급감했다. 증권가 전망치(289억원)보다도 50억원 가량 밑돌았다.

이에 따라 영업이익은 작년 4분기 840억원 흑자 전환 이후 5분기 연속 흑자 기조를 유지하기는 했지만 올 들어 3분기 연속 200억원대에서 맴도는 양상이다. 영업이익률도 비슷한 흐름으로 1%를 갓 넘긴 1.35%에 머물렀다.

국내 조선사들은 지난해 극심한 수주절벽을 겪으며 올해 건조물량을 충분히 확보하지 못했다. 삼성중공업이라고 예외일 수 없다. 일부 도크 가동을 중단하는 등 건조물량이 감소하며 매출이나 수익이 줄고 있고, 현 상황에서는 반등의 실마리를 찾기 어려운 상황이다.

다만 마냥 잿빛만은 아니다. 괄목할만한 수주 성과를 내고 있는 것. 삼성중공업은 올 1~9월 신규 수주 63억달러를 기록했다. 10월에는 약 2억2000만달러 규모의 LNG FRSU(부유식 액화천연가스 저장 재기화 설비)를 추가로 수주하는데도 성공했다.

이로써 삼성중공업은 국내 조선 빅3(현대중공업·삼성중공업·대우조선해양) 가운데 처음으로 연간 수주 목표(65억달러)를 달성했다. 향후 실적 개선에 대한 기대감을 키우는 요소다.