현대중공업이 2분기 연속으로 영업적자를 냈다. 시장에서 예상했던 것보다 배 가량 크다. 하지만 애초 예상된 적자는 큰 문제가 아니다. 유상증자 성공 이후 이렇다할 수주 실적을 내지 못하는 게 문제다. 증자 전 시장에 '보여주기식'으로 따낸 일감도 수익성이 애매하다는 평가가 나온다.

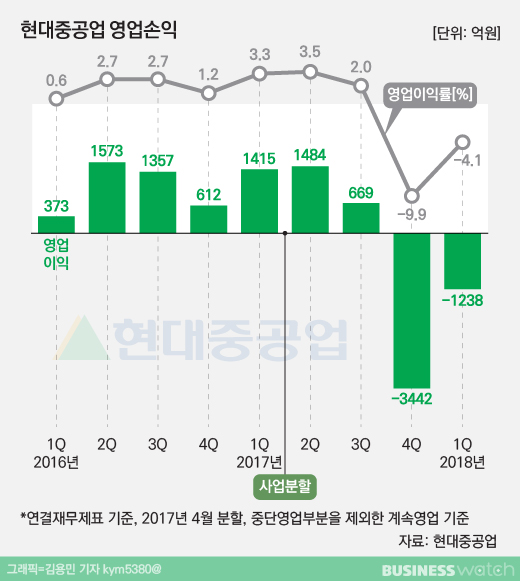

현대중공업은 지난 1분기 연결재무제표 기준 매출 3조425억원, 영업손실 1238억원, 순손실 1321억원을 기록했다고 3일 밝혔다.

작년 4월 실시한 분할로 중단된 사업을 제외하고 계속영업 사업을 기준으로 작년 같은 기간과 비교할 때 매출은 29.4% 줄고 영업손익은 1415억원 흑자에서 적자로, 순손익은 930억원 흑자서 적자로 각각 전환한 것이다.

직전인 작년 4분기 매출 3조4887억원, 영업손실 3422억원과 비교할 경우 매출은 12.8% 감소했지만 영업손실은 63.8% 줄었다. 매출 감소로 고정비 부담이 늘고 원화 강세, 강재가격 인상 등 악조건 속에서도 전분기에 비해선 나아졌다는 설명이다.

1분기 매출 감소는 사우디아라비아 '제다사우스 프로젝트' 등 대형 플랜트공사 완료로 조업물량이 줄어든 것과, 엔진기계부문의 수주 부진 등의 영향이 컸다.

조선부문 매출은 2조1514억원으로 전분기보다 3.7% 늘었다. 현대중공업 본체는 재작년 수주 부진으로 매출 감소가 지속됐지만 현대삼호중공업과 태풍피해를 복구한 비나신 조선소에서 건조물량이 늘어난 영향이다.

해양부문 매출은 3594억원으로 전분기보다 42.2% 감소했다. NASR2 주요공정이 마무리되면서 매출 반영률이 낮아졌고, 작년 다수 프로젝트를 인도하면서 수주잔고가 줄어든 상황이다. 플랜트 매출은 2475억원, 엔진기계 매출은 1027억원으로 전분기보다 각각 32.7%, 40.7% 감소했다.

영업손익은 2분기 연속 적자를 이었지만 해양부문 실적 개선과 조선부문의 적자폭 감소로 전분기보다 줄었다.

조선부문 적자는 작년 4분기 3666억원 영업손실에서 이번 분기 1167억원으로 줄었다. 원화 강세 지속에 따른 1분기 신규 수주물량 공사손실 충당금을 1616억원 설정했지만, 개선된 수익성 선박 수주로 적자 규모는 줄일 수 있었다는 설명이디다.

해양부문은 639억원으로 직전분기보다 53.6% 많은 영업이익을 거뒀다. 노르웨이 아스타한스틴(Aasta Hansteen) 해상가스생산설비의 성공적인 인도에 따른 체인지오더(C/O) 승인 영향이 컸다. 반면 플랜트는 슈카이크 및 자잔 프로젝트 공사비 증가로 228억원 영업손실을, 엔진기계는 매출이 고정비를 넘어서지 못하며 88억원 적자를 냈다.

올 3월말 기준 그룹 전체 수주실적은 27억달러로 연간 목표 132억달러 대비 비교적 낮은 20.4%의 달성률을 나타냈다. 현대중공업 측은 이에 대해 "발주량 부족 때문이 아니라 선가 상승을 통해 양질의 수주물량을 확보하기 위한 것이라고 설명했다.

현대중공업은 전날 모나코 조디악 그룹과 4368억원 규모의 초대형 컨테이너선 4척을 수주계약을 체결한 사실을 이날 알리기도 했다. 현대중공업 관계자는 "환경규제로 인해 신조 발주 문의가 늘고, 선가(뱃값)도 지속적으로 오르고 있다"며 "지속적인 연구개발(R&D) 투자와 신규 수주를 통해 어려움을 헤쳐 나갈 것"이라고 말했다.