현대중공업이 1분기 만에 흑자 전환에 성공했다. 수주 부진으로 매출은 주춤했지만, 선가 인상에 환율까지 올라주면서 모처럼 이익을 냈다. 선박 공사손실충당금 설정액 감소 등 일회성 요인도 반영됐다.

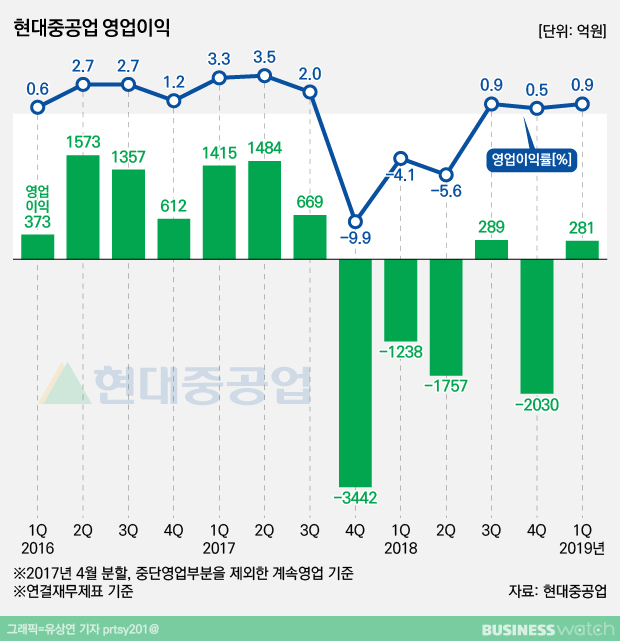

현대중공업은 올해 1분기 연결재무제표 기준 매출액은 3조 2685억원, 영업이익 281억원, 당기순이익은 173억원으로 집계 됐다고 2일 밝혔다.

매출액은 전분기 대비 11.9% 감소했지만 전년 동기에 비해서는 7.4% 증가했다. 영업이익과 당기순이익은 전분기와 전년 대비 모두 흑자 전환했다.

실적 발표 전까지만 해도 시장 일각에선 현대중공업의 적자 기조가 이어질 것으로 예상했다. 금융정보업체 에프앤가이드가 종합한 증권사들의 현대중공업 1분기 영업손실 평균 전망치는 124억원 수준이었다. 수주 목표 달성률이 조선 3사(현대중공업·대우조선해양·삼성중공업) 중 가장 낮다는 분석에서다 .

실제로 현대중공업은 올 1분기 2억6800만달러의 일감을 수주, 연간 목표 99억2500만달러의 2.7%를 기록하는데 그쳤다. 전년 대비 60.3%나 감소한 수치다.

그러나 수주 감소분은 선가와 환율 상승분이 메웠다. 신규수주 선박에 대한 공사손실충당금 설정액이 감소하는 등 조선 부문의 수익성이 전반적으로 개선됐다. 여기에 고르곤(Gorgon) LNG프로젝트 하자보수충담금이 환입되는 등 해양부문의 선전도 흑자전환에 보탬이 됐다.

자회사도 모처럼 선전했다. 현대삼호중공업의 경우 대형컨테이너선과 LNG선의 공정이 본격화되면서 매출이 증가했다. 비록 영업적자는 유지됐지만 91억원으로, 전분기(514억원), 전년 동기(475억원)에 비해 적자 폭이 크게 줄었다.

현대미포조선은 조업도 하락에 따른 건조 물량 감소로 매출은 다소 주춤했다. 그러나 신규 수주가 늘면서 영업이익이 전년 동기 대비 70% 가까이 증가했다.

현대비나신도 모처럼 웃었다. 2017년 하반기 수주한 선박들의 공정이 본격화되면서 매출이 늘었다. 이에 고정비 부담이 줄고 건조에 따른 수입도 늘면서 영업이익이 전년 동기 대비 2배 가까이 늘었다.

수익성이 회복 되면서 재무지표도 다소 개선됐다. 현대중공업의 1분기 연결기준 부채비율은 86.8%로 작년 1분기(143.2%) 보다 50%포인트 넘게 낮아졌다.

현대중공업은 올 2분기부터 대형 프로젝트들이 가시화되면서 수주가 더욱 늘어날 것이라고 내다봤다. 특히 2020년 황산화물 배출 규제를 앞두고 많은 LNG 운반선 발주가 잇따를 것이란 분석이다.

현대중공업 관계자는 "미중 무역 분쟁과 브렉시트 등 대외적인 이슈가 있었지만 운임이 예상외로 안정세를 보이면서 발주 모멘텀이 살아났다"며 "2분기에는 LNG와 컨테이어선 등의 수주 성사에 총력을 다할 것"이라고 말했다.