짐작한 대로일까. 두산그룹 건설 중장비 제조 계열사 두산인프라코어가 주춤한 분기 실적을 내놨다. 두산인프라코어는 작년 사상 최대 영업이익을 냈다. 올 상반기에도 1년 전보다 나은 쾌조의 실적을 이어왔다. 하지만 3분기 들어 보폭이 줄었다.

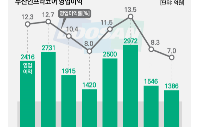

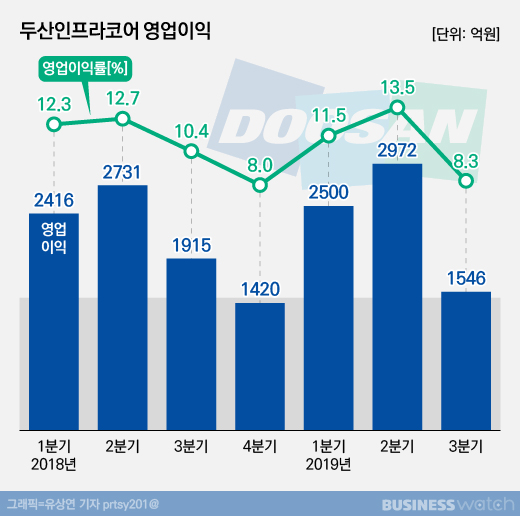

두산인프라코어는 지난 3분기 연결재무제표 기준으로 매출 1조8567억원, 영업이익 1546억원, 순이익 533억원의 실적이 잠정 집계됐다고 30일 밝혔다. 작년 같은 기간과 견줘 매출은 0.6% 늘었지만, 영업익은 19.3%, 순이익은 39.9% 감소했다. 영업이익률은 8.3%로 전년동기 대비 0.8%포인트 낮아졌다.

올 들어 3분기까지 누적 실적을 보면 매출은 6조2393억원으로 전년동기보다 4.9% 늘었다. 반면 영업이익은 7018억원으로 0.6%, 순이익은 3568억원으로 4.3% 감소했다. 누적 영업이익률은 11.2%로 작년 같은 기간보다 0.7%포인트 낮아졌다.

올해 들어 원화가치 하락 인한 환율효과가 매출과 영업이익에 플러스 요인이 됐지만 3분기 들어 실적이 꺾인 것이다. 다만 이 같은 실적 흐름은 어느정도 예견된 것이기도 하다.

두산인프라코어는 올 초 연간 매출 목표를 작년보다 6% 늘린 8조2000억원, 영업이익은 6% 줄인 7995억원으로 설정했다. 리스크 관리비용과 인건비, 원자재가격 상승등의 비용증가 요인이 있다고 봤기 때문이다.

이런 비용요인들이 3분기 들어 가시화됐다. 두산인프라코어 측은 "매출액은 중대형건설기계(Heavy) 사업 부진에도 불구하고 밥캣과 엔진사업 호조에 힘입어 전년 수준을 지켰다"며 "그러나 영업이익은 신사업 투자와 판촉(프로모션) 비용 증가 등의 일시적 요인으로 줄었다"고 설명했다.

연결종속회사로 두산인프라코어 실적에 함께 잡히는 두산밥캣부터 3분기 와서 수익성이 둔화했다. 밥캣은 지난 분기 매출이 전년동기 대비 7.5% 늘어난 1조1073억원을 기록했지만, 영업이익은 10.2% 줄어든 1104억원에 그쳤다. 원재료 가격이 오르고 신제품 출시비용이 늘어난 것이 수익성 발목을 잡았다.

두산인프라코어 본체의 부진은 더 심했다. 사업별로 중장비는 매출 6014억원, 영업이익 206억원을 기록했는데 이는 전년동기 대비 각각 11.4%, 46.9% 급감한 것이다. 중국과 신흥시장 위축으로 매출이 줄었고 신사업 투자비가 반영되면서 이익도 감소했다는 게 회사 측 설명이다.

엔진사업은 내부거래를 제외하고 매출 1480억원, 영업이익 236억원을 기록했다. 전년동기 대비 매출은 8.3% 늘었지만 영업이익은 20.9% 줄었다. 밥캣에 공급하는 엔진과 발전기용 엔진 중심으로 매출이 늘었지만 소형 저가제품이 비중이 높아지다보니 수익성은 약해진 것으로 분석됐다.

두산인프라코어 측은 "중국 등 신흥국에서는 가격경쟁력을 유지해 중장비 시장 선두기업의 위상을 유지하고 미국 유럽 등 선진시장에서는 최근의 판매 증대 속도를 이어갈 것"이라며 "장비 무인화를 목표로 한 '콘셉트-X', 통신망 단말기를 통한 '두산커넥트' 등으로 사업을 더욱 고부가가치화 해 나갈 것"이라고 밝혔다.